Kategória: blog

Bitcoin, mint egy ország egyetlen törvényes fizetőeszköze

„Gonosz jegybank, gonosz állam. Nem tudni miért, de folyamatosan „nyomtatják” a pénzt és biztosan rosszat akarnak nekünk kisembereknek. Az eurót se vezetik be, nem értem miért, de ha itt is euró lenne, akkor biztosan németországi életszínvonalunk lenne. Legyen a Bitcoin a fizetőeszközünk, az nem inflálódik, az egész ország gazdag lehet pár éven belül.”

A fiat valutákat gyakran szidják, mint ósdi fizetőeszközt, ami folyamatosan csak inflálódik és veszít az értékéből. Nem minden vád alaptalan a jegybankok felé, de a rágalmazások többsége a közgazdaságtani tudás hiányából fakad. Nem titok, hogy az MNB-nek kitűzött inflációs céljai vannak, jelenleg 3% +-1 százalékpont (azaz 2-4% közötti érték). De miért? Miért akarják, hogy a pénzünk folyamatosan veszítsen értékéből? Ennek több oka is van.

Az egyik ok, hogy a defláció sokkal rosszabb, mint az infláció (mondják az okosak). Ugyanis deflációs időszakban a pénzem egy év múlva többet ér, mint most, ezért amikor megtehetem a költéseimet elhalasztom egy későbbi időpontra, hogy jobban kihasználjam a vásárlóerejét. Ezzel csak az a probléma, hogy ilyenkor lecsökken a pénz forgási sebessége a gazdaságban, ami GDP csökkenéshez vezet. Nem akarok demagóg politikusnak tűnni, aki csak azt tudja kommunikálni, hogy: „A GDP csökkenés rossz, a GDP növekvés jó.”.

Azonban a GDP csökkenése sok következménnyel jár, például növekszik a munkanélküliség. A pénz forgási sebességét nagyon egyszerűen illusztrálhatjuk. Az egyszerű modellezés érdekében tegyük fel, hogy van egy 3 fős társaság, benne Anna, Barna és Csaba. Egyedül Annának van 100 Ft-ja, aki reggel ezt odaadja Barnának, aki mellesleg pék és ad neki kenyeret. Barna később elmegy Csaba éttermébe és megebédel 100 Ft-ért. Ezek után Csaba este bevásárol Anna boltjában és otthagyja a 100 Ft-ot. Így forog körbe ez a 100 Ft. Ez minden nap ugyanígy lejátszódik. Gondoljunk bele, hogy mindössze 100 Ft van ebben a kis zárt háromfős gazdaságban, de egy nap alatt 300 Ft-nyi érték cserélt gazdát. Jelenlegi modellünkben úgy definiálhatnánk a pénz forgási sebességét – és mellesleg nem vagyunk messze attól, ahogyan valójában definiálják –, hogy mennyi érték cserél gazdát egy nap, majd ezt elosztjuk a gazdaságban lévő összes pénzzel. Jelenleg ez a mutatónk 3-as értéket venne fel. Ha egy nap Anna nem lenne annyira éhes, és így csak 50 Ft-ért vesz kenyeret, akkor Barna is maximum 50 Ft-ért vehet ebédet és Csaba is ennyiért vehet bármit is a boltban. Lecsökkent a mutatónk 1,5-re. Tehát a pénz forgási sebességének megtartása emiatt is fontos, hogy a gazdaság összes szereplője megvehesse, amit eddig is.

Ha tudom, hogy infláció lesz és jövőre kevesebbet fog érni a pénzem, akkor ösztönözve vagyok arra, hogy költsem el a pénzem minél előbb. Hogy gonoszság-e így befolyásolni a keresletet és nem gond-e, hogy egyes esetekben túlfogyasztáshoz és környezetpusztításhoz vezet ez a módszer az egy másik bejegyzés témája lesz.

Gyakran amúgy olyan érveket is hallunk, hogy a versenyképes bérek miatt olyan nagy vállalatokat vonzzunk ide, mint például az Audi. Szintén megosztó, hogy jó-e a magyar társadalomnak az, ha a gyenge forint miatt kizsákmányolhatnak minket a multik. Az tény, hogy több tízezer ember munkalehetősége függ ettől. Rövid tervnek talán oké, azonban nem a legambiciózusabb terv hosszútávon, hogy félperifériaként működve kiszolgáljuk a fejlett országokat.

Tegyük fel tehát, hogy egy országban az egyetlen törvényes fizetőeszköz a Bitcoin. Ekkor mindennek az ára Bitcoinban van denominálva. Ezzel eddig semmi gond nincsen, mivel a Bitcoin árfolyamától eltekinthetnek a lakosok, ők mindent satoshiban és Bitcoinban mérnek. A tej ára a boltban, a mozijegy, a lakások, a fizetése az embereknek, egy szóval minden satoshiban van mérve.

Lelövöm a poént, két bökkenő lesz, egy kisebb és egy nagyon nagy. A kisebb, hogy a jegybank a Bitcoinnal nem tud sokféle monetáris politikát folytatni, így recesszió idején kevesebb jóléti intézkedést folytathat. Kamatot változtathatnak, azonban pénzt nem tudnak nyomtatni a Bitcoin szuverén és előre lefektetett működése miatt. A második és egyben komolyabb probléma, hogy ehhez olyan elzárkózott országnak kell lenni, hogy még Észak-Korea se tudna ennyire zárt gazdaságként működni. Amint megengedjük, hogy a „normális” fiat valutával működő országokkal kapcsolatba lépjünk, úgy egyből hatással lesz ránk az ő gazdaságuk, például az import és export kapcsán. Így egyből kuka az egész bitcoinban denominált piacunk, mivel függünk a külső országok valutájának és a mi bitcoinunk árának arányától.

Egy koronavírus okozta árfolyamesés pedig olyan szegénységbe taszítaná az embereket, hogy hiába lesz fél év múlva háromszorosa az árfolyam a mostaninak, az már sokak számára késő bánat.

Opció lehet még az El Salvador-i modell, ahol másodlagos fizetőeszköz a Bitcoin, tehát mellette van egy másik hivatalos fizetőeszköz is – El Salvador esetében ez az amerikai dollár. Ez egy sokkal kedvezőbb lehetőség már, és amennyiben mindenki elképesztően okos spekuláns és befektető lenne (lássuk be ilyen nincs), még akár működhetne is. Vagy komoly felülvizsgálattal és szabályokkal megvédhetnék a pénzügyileg nem veterán lakosokat például úgy, hogy bárki, aki Bitcoinra váltja pénzének nagyobb részét, annak kell, hogy legyen mellette legalább hat hónapnyi vésztartaléka dollárban.

Meglátjuk, hogyan alakul El Salvador gazdasága, ők a „go big or go home” taktikát választották, tehát tátott szájjal mennek az erdőbe, kérdés, hogy cukorkára vagy esetleg másra lelnek. El Salvadornak az IMF is szólt már, hogy merész játékot játszanak, amit abba kellene hagyni. Erre ők fülük botját se mozdítva bitcoin alapú kötvényeket fognak kibocsátani, ami hát meglehetősen merész.

A hangadó értelmiség

Nemrégiben néztem meg egy videót, amiben többek között a társadalmi csoportok átjárhatóságáról volt szó, illetve annak nehézségeiről. Az említett csatornát amúgy rendszeresen nézem, szerintem érdekes tartalmak kerülnek fel. A csávó, aki a csatit csinálja jogász és leginkább politikai, valamint társadalmi kérdésekben osztja meg a véleményét a nézőkkel.

Tehát a videóba, amit néztem egy szociológust hívott meg, Böröcz Józsefet, és hát sok síkon folyt a beszélgetés, amik közül az egyik az értelmiség helyzete volt Magyarországon. Ő úgy fogalmaz, hogy „hihetetlen mértékben zárnak a határok a különféle társadalmi csoportok között, mindenféle szempontból”. A probléma, miszerint földrajzi vagy pénzügyi helyzetünk, illetve akár a generációnk sorszáma – értsd: adott történelmi körülmények – túlságosan meghatározzák életünket, nem új. A probléma ennek az egyenlőtlenségnek a volumene, tehát mennyire nem igazságos a helyzet mondjuk vidéki és fővárosi között.

„Az, hogy ki lesz húsz év múlva a hangadó értelmiségi Magyarországon 10-20 év múlva, az már kialakult.” Úgy is mondja, hogy: „Az elit pozíciókért szóló verseny már eldőlt.”. Ezzel szembesülni elképesztően sokkoló, pedig nincsen nagyon másról szó, mint arról a jelenségről, amikor a pénz és a vagyon szülőről gyerekre száll. A diploma megszerzésének nehézsége nagyban függ attól, hogy milyen családba születünk, milyen körülmények között növünk fel és milyen anyagi biztonságban tudhatjuk magunkat.

Tehát a pénzügyi és tudásbeli egyenlőtlenség valahol korrelál egymással. A probléma ott kezd még inkább kétségbeejtő lenni, amikor rájövünk, hogy a tudásbeli egyenlőtlenség bizonyos szempontból még nehezebben megoldható probléma, mint a pénzügyi egyenlőtlenség. A pénz újraosztása (mindenféle jövőbeli konfliktust és követekezményt félretéve) elméletben gyorsan véghezvihető, annyit kell tennünk, hogy az egyik bankszámláról átrakjuk a másikra a pénzt. Kvázi átírtunk két sort egy adatbázisban.

A tudásbeli egyenlőtlenséget nem lehet ilyen gyorsan orvosolni. Amiatt nem, mert a tanulás nem egy gyors folyamat, hiszen az agyunknak vannak információtovábbítási és befogadási határai. Persze a tudás különbözik a pénztől például abban, hogy nem tulajdonost vált, hanem többszöröződik, és ha már egyszer agyat ért, nehezen vész el.

A beszélgetés meghallgatása után a témát rövidre zártan azt mondtam, hogy „sadly noted”. Azonban pár nap múlva átfutott az agyamon az, hogy van egy tényező, ami a tudásbeli egyenlőtlenségen már ma is sokat tud segíteni. Szerintem az internet egy valóban szinte végtelen tudástár, ami versenyképes információval tud felszerelni bárkit, aki hajlandó az idejét rááldozni. Persze ott van az is, hogy ehhez szükséges egy laptop, internet, valamint a megélhetés biztonsága. Azonban ezek megléte mellett csak a motiváció kérdése az, ami utunkba állhat.

Nem vagyok benne biztos, hogy a globalizáció és a digitalizáció minden következményét beleszámolta Böröcz a mondataiba, amikor a fent említett eredményeire jutott. (Messze áll tőlem becsmérelni a Tanár Urat, csupán megpróbálok saját gondolatokat hozzátenni azokhoz, amiket tőle hallottam) A home office, illetve a távoli munkavégzés határokon átívelő lehetőségeket fog adni olyanoknak, akiknek a tudása megvan hozzá, hogy ilyen munkát vállaljanak, csak eddig nem volt hova jelentkezniük a lakóhelyük környékén.

Persze az efajta társadalom még nem létezik, azonban a körülmények adottak rá, hogy ilyen irányba induljon a világ. A kérdés, hogy lesz-e olyan katalizátor vagy érdek, ami efelé tereli. Bízom benne, hogy van fantázia abban, amit most kifejtettem, és valóban tud egyszerűsödni az átjárhatóság, és nem csak az optimizmus beszél belőlem. Elvégre is azt, hogy húsz év alatt mennyi minden történik és az hogyan változtat a jelenlegi helyzeten, igen nehéz megjósolni. Így amikor azt mondom, hogy remélem Böröcz téved, akkor csupán a jószándék vezérel.

Miért kezdek el egy blogot?

Szeretem az olyan projekteket, amik tudom, hogy nem pár napot vagy 1-2 hetet fognak felölelni az életemből, hanem kicsit többet, és meg is fogom tudni ezeket valósítani. Ugyanis ezeken folyamatosan tudok dolgozni szabadidőmben és amikor kész van (bár nem tudom, mikor van “kész” egy blog), akkor látom a munkám eredményét.

Persze ez egy nagyon általános vélemény, bárki mondhatja bármire. Emellett más is játszott szerepet abban, hogy belekezdjek egy blogba. Az túlzás, hogy szeretek írni (nem is gondolom jónak benne magam), inkább az írás eredményét szeretem, de a kettő együtt jár. Szeretek elmerülni kérdésekben és nem csak engedni azt, hogy átfusson az agyamon egy gondolatkísérlet. Teljesen más valamit megérteni fejben vagy leírni azt másoknak, utóbbi kissé mélyebb tudást feltételez. Egyszerűen, amikor elmagyarázunk és leírunk dolgokat, sokszor csak akkor jövünk rá, hogy nem is tudjuk teljesen miről beszélünk, és ilyenkor gondolkozásra vagyunk kényszerítve. Nem beszélve arról, hogy a megfogalmazott és leírt gondolatok sokkal mélyebben megragadnak a memóriában, később egyszerűbben hívhatóak vissza.

Tehát arról, hogy mik a mozgatórugóim jelenleg ennyit tudok mondani, a kérdés ennél persze bonyolultabb és összetettebb, meglátjuk, hogy látom ezt fél vagy egy év múlva.

Arról, hogy milyen blogot szeretnék szintén csak elképzelések vannak. Örülnék, ha tudnék produkálni vicces, irónikus tartalmat is, azonban most az a benyomásom, hogy a szakmaibb és gondolkodósabb cikkek többségben lesznek, ez viszont nem jelenti, hogy nem csempészhetek bele vicces és irónikus tartalmat, meglátjuk.

Kik fognak olvasni? Nem tudom! Azonban bízom benne, hogy, akik feltévednek erre az oldalra, találnak legalább egy olyan cikket, amit szívesen elolvasnak.

Milyen piaci kudarcokat tudna kiküszöbölni egy CBDC bevezetés? Milyen kockázatokat jelenthetnek a privát stablecoin-ok felemelkedése?

Egy ország gazdasága időről-időre átesik egy gazdasági válságon, legyen annak oka eszközár buborék, világjárvány vagy egyéb katasztrófa. Ezek kezelésére az éppen aktuális közgazdaságtani elméletek adnak lehetőséget. Tökéletes válságkezelés valószínűleg nincs, azonban vannak hellyel-közel bevált intézkedések, amiket többször is alkalmaztak már, legyen ez a mennyiségi lazítás, valamely fiskális intézkedés, közvetlen transzfer a lakosságnak vagy egyéb intézkedések.

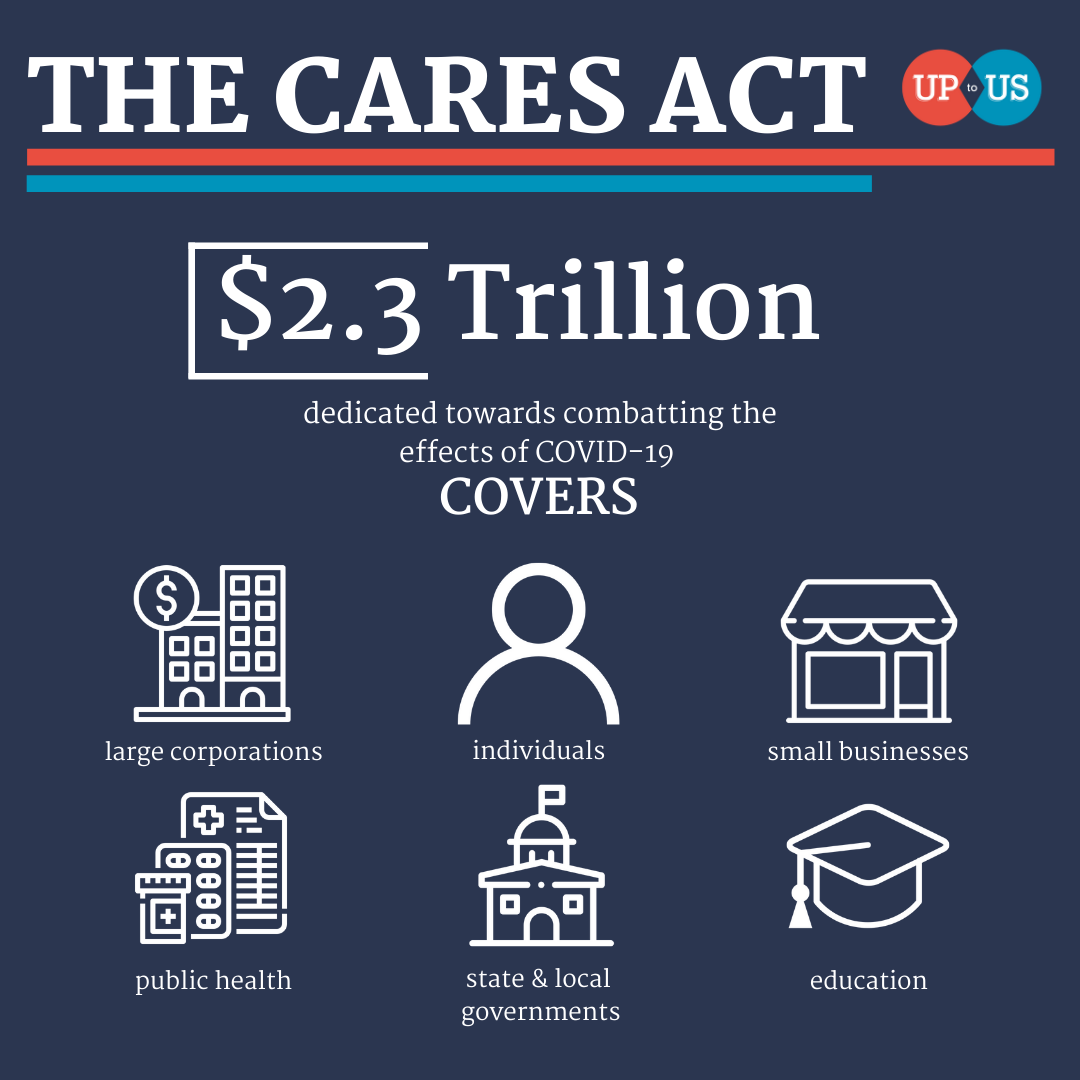

Az USA-ban a CARES Act[1] kapcsán a lakosságnak kiosztott pénz egyfajta közvetlen transzfer volt. Azonban teljes valójában a közvetlen transzfer nem a jegybanktól érkezett, hanem az IRS-től, aki az adók beszedéséért felelős. Igazi közvetlen transzferre csak úgy lenne lehetőség, ha a lakosok vezethetnének számlát a jegybanknál. Egy pénzügyi rendszerben, ahol a digitális jegybankpénzt már bevezették, ott egy – a CARES Act-hez hasonló – közvetlen transzfert gyorsabban és kevesebb adminisztratív tevékenységgel lehetne végbevinni.

A válságokhoz és a gyors reagáláshoz kapcsolódóan megemlítendő még az is, hogy amennyiben a pénzügyi tranzakciókat kellő arányban CBDC-vel teljesítik, úgy a statisztikai hivatal akár naprakész statisztikákat gyárthat. Ezen naprakész adatokkal hamarabb reagálhat a monetáris és fiskális politika az inflációra vagy a gazdaság lehűtöttségére, illetve túlfűtöttségére, ezzel elkerülve az esetleges súlyos gazdasági károkat.

A CBDC bevezetésével újabb monetáris eszközöket vezethet be a jegybank. Kamatpolitikával a lakosok megtakarítási hajlandóságát változtathatja, tranzakciós költségekkel hűtheti a gazdaságot, mellesleg ebből bevételt is generálhat, ha arra lenne szüksége, de a lehetőség arra is megvan, hogy jutalmazza a tranzakciókat, ezzel magasabb pénz forgási sebességet elérve, ami fűti a gazdaságot.

A válságok mellett egy ország valutája kudarcot szenvedhet akkor is, ha megszűnik vagy jelentősen csökken a valuta felhasználása. A jelentéktelenné vált valuta gyengülhet és a szűkebbkörű felhasználás miatt az árfolyamszabályozó intézkedések hatékonysága is csökkenhet. A gyorsan gyengülő valuta ezek után kárt tehet a gazdaságban és – pongyolán fogalmazva – a munkanéklküliség növekedéséhez, valamint szegénységhez vezethet.

Mi miatt csökkenhet egy ország valutájának felhasználása? A globalizáció és a digitalizáció hatására egyre több lehetősége nyílik a lakosságnak arra, hogy kedvező árfolyamon váltson világvalutákra, használjon kriptovalutákat vagy fektessen be egyéb eszközökbe. Erre az interneten is egyre több lehetőség nyílik, ezen kívül a FinTech vállalatok azok, akik kedvező szolgáltatásaikkal a lakosokat átterelik a kereskedelmi bankoktól a saját felületükre, ezzel is kimozdítva a valutát a hagyományos bankrendszerből.

A BigTech vállalatok is fenyegetik a kisebb országok valutáját, ugyanis a Facebook saját dollár alapú stablecoinja – a Diem – több milliárd felhasználót fog elérni. Ha csak azt nézzük, hogy ma Magyarországon több, mint 6 millió embernek van Facebookja és a lakosság 82,9%-a rendelkezik bankszámlával, akkor azt kapjuk, hogy ez a két szám nincs annyira távol egymástól, így a Facebook valódi fenyegetést jelent a forint (de szinte akármelyik másik valuta) pénzügyi szuverenitására.

Tehát egyrészről a könnyebben elérhető befektetési lehetőségek miatt csökkenhet egy ország valutájának felhasználása, másrészt a digitalizáció hatására létrejött egyszerűbb, gyorsabb vagy praktikusabb felhasználói felületeket használó mobil alkalmazások miatt is. Habár a CBDC bevezetése nem feltétlen teszi jobb befektetési eszközzé az adott valutát, az infrastrukturális változtatások népszerűbbé tehetik azt és versenyképes lehet más fizetőeszközökkel szemben. Egy centralizáltabb CBDC kivitelezése esetén a tranzakciók gyorsíthatóak, de már maga a tény, hogy a jegybank is próbálja tartani a lépést a digitalizációval pozitív színben tünteti fel az adott valutát.

A már említett Diem egy azon privát stablecoinok egyike, ami kockázatot jelenthet a jövőben (hasonló veszélyekkel fenyegetnek az egyéb blokkláncon futó stabilcoinok, többek között a Tether nevű kriptovaluta). A Diem – jelen elképzelés szerint – egy blokkláncon futó kriptovaluta lenne, aminek értékét a mögötte lévő dollár fedezet adná. Egy ilyen fizetőeszköz létrejötte több milliárd embert értintene és feltehetően borzasztóan nagy forgalom kerülne át a hagyományos bankrendszerből a Diem rendszerébe. Ez nem csak a Facebookot használó országok valutáját, de a bankrendszerüket is veszélyezteti.

Röviden arról, hogy a Facebooknak miért lehet jó a Diem bevezetése: Minden egyes kibocsátott Diem mögött 1 dollár fedezet lesz. Ezt a felhasználók fogják “lekötni”, amikor kvázi megvásárolnak egy Diem-et. Tehát az eddig forgásban lévő egy dollár helyett most egy Diem fog forogni a gazdaságban, a dollár a Facebook számláján fog csücsülni. Mivel a Facebook rendelkezik a Diem kibocsátási jogával, neki plusz egy Diem-et létrehozni megközelítőleg nulla plusz költség, azt is mondhatnám zérus határköltséggel termel.

A bankszámlán lévő dollárokat azonban nem fogja a Facebook csak úgy kihasználatlanul hevertetni. Ennyi pénzzel hatalmas bevételt lehet generálni, persze amennyiben közel kockázat mentesen szeretné ezt tenni a Facebook, akkor csak alacsony kamatú megbízható kötvényekbe fektethet, de ezeket ők is tudják:

Each single-currency stablecoin will be supported by a Reserve of cash or cash-equivalents and very short-term government securities denominated in that currency and issued by the home country of that currency

DIEM: Economics and the Reserve

A kereskedelmi bankoknak két fő csoportból származik bevétele, a kamat- és jutalékbevételekből, amik megoszlása megközelítőleg fele-fele arányban oszlik meg.[2] Amennyiben a tranzakciók jelentős része átvándorolna a Diem hálózatára, úgy a kereskedelmi banki szektornak is jelentősen csökkene a bevétele. Nem beszélve a FinTech vállalatokról, akik modern hitelezési szolgáltatásukkal tudják elvonzzani a kereskedelmi bankok ügyfeleit. Ez hosszú távon egyes bankok bezárásához vagy a jutalékdíjak megemelkedéséhez vezetne, hogy a kereskedelmi bankok kompenzálják a kieső bevételeket. A Diem amiatt is veszélyeztetné a valutákat, mert hatalmas tartalék gyűlne össze a Diemnél az egyes valutákból. Ezt – szuverenitási szempontból – egyik jegybank sem nézné jó szemmel.

Összefoglalva, a CBDC bevezetése fontos gazdasági szempont lehet a jövőben, hiszen nem csak az adott valuta szuverenitását segíti megőrizni, de gyorsabb és innovatívabb megoldásokat tud nyújtani a gazdasági problémákra.

[1] https://www.investopedia.com/government-stimulus-efforts-to-fight-the-covid-19-crisis-4799723

[2] Divéki Éva−Olasz Henrietta: A pénzforgalmi szolgáltatások árazása, MNB-Tanulmányok 101.

A mai banki rendszerben hol tudna a blokklánc a hatékonyságon fejleszteni és hogyan?

A blokklánc-technológia egy olyan adatbázisrendszer, ahol az adatokat időközönként aggregálva egymás után fűzzük, így egymáshoz viszonyítva idősorrendben rögzítjük azokat. A blokklánc-technológia egyik leggyakoribb alkalmazási területe a szétosztott főkönyvi (DLT – distributed ledger technology) megoldás, ahol az adatokat különböző csomópontok őrzik és működésüket egy előre megírt programkód és konszenzus mechanizmus biztosítja.

Ezen technológia egyik legnagyobb előnye, hogy szétosztott adattárolása miatt nehezebben támadható külső felek által, így biztonságosabbá téve az egész rendszert. Az előbbi mondat nem feltétlen magától értetődő, sőt egy kiberbiztonsági szakértő – aki az MNB-nél dolgozik – azt mondta egy zárt előadáson, hogy a szétosztott főkönyv nem véd jobban a terheléses támadástól, amit a mai napig nem értek, de mivel ő szakértő, ezért arra kell következtetnem, hogy igaza van. Ettől függetlenül a DLT lehet biztonságosabb más szempontokból (single point of failure, visszamenőleges módosítás stb.). A csomópontok növelésével a biztonság is növekszik, a rendszer irányításához általában a csomópontok 34 vagy 51 százalékával kell rendelkeznünk – konszenzus mechanizmustól függően.

A blokklánc-technológia ezen tulajdonságából fakadóan alkalmazható lenne valójában minden olyan területen, ahol az adatok beérkezésének sorrendje és azok biztonsága, valamint megmásíthatatlansága elengedhetetlen. Emiatt kézenfekvő gondolat alkalmazni a blokklánc-technológiát bármilyen fizetési rendszer kialakításakor.

Ezen technológiát leginkább a kriptovalutáknál láthattuk, a banki rendszerben nincs nagy múltja a blokkláncnak, ami a későbbiekben megváltozhat a digitális jegybankpénzek megjelenésével. Egy újfajta technológiát alkalmazni a banki rendszerben akkor érdemes, amennyiben nyújt újdonságot a régi technológiához képest. A blokklánc-technológiával nagyrészt megvalósíthatóak azok, amikre a jelenlegi bankszektor képes és fordítva, azonban egyes tulajdonságok technológia specifikusak.

A blokklánchálózatok megjelenését követően létrejöttek a nagyobb mozgásteret adó programozható hálózatok, elsőként az Ethereum. A programozhatóság segítségével automatizálni tudjuk a folyamatokat, logikai döntéseket vihetünk a rendszerbe, lényegében bármilyen programot írhatunk. Ez egy újabb előny lehet a banki szektorban kezdve az automatikus rendszerektől, a monetáris politikán keresztül, a pszeudoanonim fizetőeszköz kialakításáig.

A jegybank monetáris tanácsa a havi üléseken hozza meg azon döntéseit, amivel a piacot szeretné szabályozni, terelni vagy befolyásolni. Ezek sokszor összetett és bonyolult kérdésekre adott válaszok, azonban a döntések meghozatalához felhasználják a legfrissebb statisztikai adatokat. Így, habár nehezen általánosíthatóak és előre meghatározhatóak a válaszok, azokat valamilyen szinten lehetséges automatizálni. Egy ilyen rendszer behozatala kockázatot jelenthet, hiszen egy hibásan megírt programkód rossz írányba viheti a gazdaságot, azonban az automatikus döntések folyamatos figyelése mellett manuális beavatkozásra is van lehetőség.

Az automatikus monetáris politika előnye lehet, hogy nincs szükség várakozásra, amennyiben a rendszer a statisztikai adatokból úgy látja változtatni kell valamin, akkor egyből életbe léphet a döntés. A gyorsabb reakciók megelőzhetnek piaci kudarcokat, így egy hatékonyabb gazdaságot létrehozva. A későbbiekben teret kaphat a monetáris politikában a machine learning, ami ugyan egy részről még több veszéllyel, más részről még több potenciállal rendelkezhet.

A hagyományos készpénz teljesen anonim és lekövethetetlen, ezzel ellentétben a digitális pénz útja lekövethető a jelenlegi banki rendszerben, legyen szó a kereskedelmi bankok által teremtett számlapénzről vagy a jövőben egy bizonyos kialakítású digitális jegybankpénzről. Az utóbbi kapcsán azonban nem feltétlen kell feltételeznünk, hogy teljesen transzparens és lekövethető lesz. A transzparencia előnyös lehet statisztikai, marketing vagy pénzmosás elleni védelem szempontjából, ehhez azonban bizalomra van szükség a lakosság felől, ugyanis vásárlásaikat és szokásaikat is megfigyelheti a banki rendszer. (Ez amúgy ma is történik.)

Ezen okokból felmerülhet a kérdés, hogy létezhet-e olyan, a lakosság privátszféráját tiszteletben tartó digitális jegybankpénz, aminek használatával rosszindulatú szereplők (terrorizmus finanszírozás, pénzmosás) nem élhetnek vissza. Egy ilyen pénz valahol a teljesen transzparens és az anonim közötti skálán mozog félúton, hiszen szükség van némi ügyfélazonosításra a bűncselekmények elkerülése érdekében, de nem szabad, hogy minden adat és tranzakció nyilvános legyen. Egy ilyen fizetőeszköz létrehozatalához a legalkalmasabb egy blokklánchálózat, ami a publikus kulcsú titkosítást, zero-knowledge proof[1] rendszert vagy egyéb kriptográfiát alkalmazva biztonságos felhasználást biztosít mind a lakosságnak, mind a jegybanknak.

Összegezve a fentieket, a blokklánc-technológia hatékonyságot növelhet a digitális jegybankpénz kialakításakor biztonság, automatizáció és transzparencia téren. Mindemellet képes a legtöbb funkciót betölteni, amit a banki rendszerek használnak napjainkban.

[1] Koe, Kurt M. Alonso, Sarang Noether (2020): Zero to Monero: Second Edition

Szociális buborékok és kizökkenési esélyek

Mindenkinek megvan a saját buborékja, vannak, akik tudnak róla, vannak, akiket nem érdekel, a buborékon kívülre kiszagolhatunk, bővíthetjük azt, de mindig lesz tér a hártyán kívül. Mi valójában a buborék? Egy saját világ, egy norma, amit legtöbben nem, vagy csak nehezen kérdőjelezünk meg, mert rossz érzéssel tölthet el bennünket vagy esetleg tudjuk (~ véljük), hogy ez a helyes szubjektíve. Egy-egy vándorlásunk alkalmával könnyen eljuthatunk a buborék széléhez, ahonnan visszapattanunk a túloldalt látván, ez a kognitív disszonancia.

A buborék az, amiben felnövünk és szocializálódunk, amit tanulunk, látunk vagy hallunk, a buborék a mindennapi életünk, szokásaink és hagyományunk. Talán azt is fontos megállapítani, hogy mi nem a buborék. Röviden, minden, amit nem tudunk és nem tapasztalunk. A buborékot leginkább tágan értelmezhetjük, mint egy óriási teret, ami tartalmazza a világnézetünket, szokásainkat, hagyományainkat, ami meghatároz minket és ami leírja hogyan gondolkodunk.

A hártya lehet transzparens, hiszen arról tudunk, hogy léteznek más életvitelt követő emberek, de honnan tudnánk, hogy ők hogyan gondolkodnak a világról. Tudatosan lehet a buborékot fújni, a hártya vastagságán csillapítani és átláthatóságán javítani, ezek ellentettjét azonban aligha, a korábbi állapotokat ilyen szempontból tranziens állapotoknak tekinthetjük, amiken életünk folyamán átesünk, de sosem térünk vissza, ami nem egyenlő az állapot elvesztésével, sokkal inkább gondolhatunk úgy, hogy ráépítünk erre az állapotra és bővítjük a buborékunk.

Remélem mondanom sem kell, hogy szubjektív véleményformálás révén ez az írás is egy buborék belsejéből született. Azonban az egyik legjobb módszer arra, hogy megpróbáljunk elvonatkoztatni a buborékunktól az, hogy ha kérdéseket teszünk fel magunknak, például: Miért nehéz a buborékot észrevenni? Ezzel persze feltételezem, hogy a társadalom döntő többsége nem veszi észre a buborékot. De vajon mi a legevidensebb társadalmi buborék jelenség. Én úgy gondolom, hogy a politika az egyik legnagyobb probléma, ami súlyos buborékszindrómába taszít embereket azzal, hogy ködösíti a hártyát, mindezt önös célból. Így kialakulhatnak olyan helyzetek, mint ami Magyarországon is megfigyelhető, hogy a kormány megpróbálja hazugságban tartani az embereket. Van, akit sikerül, van, akit nem, de a nap végén mégis ott tartunk, hogy több millió ember vagy nem tudja vagy nem érti jelentőségét vagy nem érdekli, hogy mit csinál a kormány. Az első kettő betudható a buborék effektusnak, amit a propaganda gépezet tart karban, a harmadikon sokat gondolkodtam, de úgy vélem azt is a buborék határozza meg, ami azonban teljesen független a propaganda gépezettől. Nyílt kérdésként még idefűzném azt is, hogy vajon különböző emberek buborékának egyre nagyobb metszete, ne adj isten tökéletes egyezése (persze utóbbit csak filozófiailag vizsgálhatjuk) azonos véleményre vezet-e emberek között vagy ennél sokkal több kell a konszenzushoz.

Nem célom politikailag túlfűteni ezt az írást, úgyhogy tovább is lépnék más példákra, amik valamelyest kicsit pontosítják, mit is értek buborék alatt. Meglehet úgy tűnik, a buborék egy tudásközpont, azonban az én definícióm szerint annál sokkal több. A buborék meghatározza az ember énjét, gondolkozását, hozzáállását és mindennapi érzéseit. Mit gondol a barátságról az, akinek nincsenek barátai, aki minden nap más barátjával van, vagy éppen az, akinek szűk baráti köre van? … Ez azt jelenti, hogy egy barátság nem mindig kölcsönös. Mit gondol a halálról a vallásos és ateista? Mit gondol a munkáról a földműves és a közgazdász? Mit gondol az életről a filozófus és a cukrász? Tehát a buborék több, mint tudás, amit csak megtanulok vagy elolvasok. A buborék többek közt meghatározza az egyén értékeit és érzelmeit is.

A minap kicsit haladtam az egyik kiszemelt könyvemmel, ahol olyasmit olvastam, amire úgy éreztem a jelenlegi írásom egészen jól reflektál. Csíkszentmihályi Mihály Flow című könyvében azt írja:

Ha a külső események nem tudatosulnak bennünk, akkor számunkra nem is léteznek, ezért a tudat a szubjektíven megtapasztalt valóságnak felel meg. Noha minden, amit látunk, hallunk, érzünk vagy ízlelünk, minden, amire emlékszünk, belekerülhet a tudatunkba, valójában sokkal több tapasztalat marad ki, mint ami végül belekerül. A tudatunk tükör, amely visszatükrözi azt, amit az érzékeink közölnek vele arról, mi történik a testünkön kívül és a saját idegrendszerünkben – olyan tükör, amely tevékenyen válogat a benyomások között és aktívan alakít az élményeinken, saját képére formálva őket. Az az érzés- és gondolkodásmód, amely a tudatunk működésének eredményeképp létrejön, az életünk: annak összegzése, amit születésünktől a halálunkig hallunk, látunk, érzünk, reméltünk és elszenvedtünk. Noha elhisszük, hogy bizonyos “dolgok” léteznek a tudatunktól függetlenül is, csak arra van közvetlen bizonyítékunk, ami a tudatunkban megtalálja helyét.

Csíkszentmihályi mihály (1934-2021)

Buborékelméletem felállításával néha vannak összeférhetetlenségek, amik úgy gondolom orvosolhatóak további pontosításokkal és alelméletekkel. Ilyen a belbuborék, amit amiatt kell definiálnunk, mert bizonyos viselkedési jelenségek úgy hatnak, mintha ideiglenesen beszűkülne a saját buborékunk, azonban ez szöges ellentétben van azzal, ahogy definiáltuk a buborék működését. Azt állítom, hogy az ilyen esetek valójában csak egy belbuborékot hoznak létre, amik átmenetileg lezárják eredeti buborékunk egy részét, amit nem elveszítünk, csupán figyelmen kívül hagyunk. Ilyennek gondolom jellemzően a mentálisan nehezebb időszakokat, amik hosszabb távon eredményeznek belbuborékot. Mindemellett rövidebb élettartamú belbuborékok is léteznek, ilyen lehet a vakáció vagy egy filmnézés is, amikor egy időre teljesen elzárhatjuk (tudatosan vagy véletlenül) buborékunk egy részét magunk elől.

Az első bekezdést már azzal indítom, hogy saját buborékunkkal szembesülve rossz érzés tölthet el bennünket. De miért? A buborékunk valamelyest a saját életünk, ami rajtunk kívül eső adottságokból és életünk alatt meghozott döntéseink eredményeképp épült fel. Egy élete van mindenkinek, így olykor visszatekinteni arra, hogy milyen döntést hoztunk és az milyen eredményre vezetett ilyesztő lehet. Eljátszva a gondolattal, hogy „ez másképp” is alakulhatott volna nem egyszerű, még akkor is, ha rajtunk kívül eső okokból terelődünk más irányba. Ezen gondolatok elűzésére írtam metaforaként a hártyáról való visszapattanást, amikor próbálunk visszaténferegni a buborék közepére, ahonnan a leghomályosabban látjuk, mi van a hártya túloldalán és kényelmesen vegetálhatunk a komfortzónánkban. Ez az elutasítás a kognitív disszonancia, amit nehéz levetkőzni még akkor is, ha tudatosan teszünk ellene. Persze nem mindenki viselkedik ugyanúgy, egyesek ambíciójuknak is tekinthetik a buborékuk tágítását, amit többek között a tanulásba, munkába vagy a hobbiba való belemerüléssel érnek el. Mi dönti el, hogy melyik opciót választjuk? Ignorálva visszapattanunk vagy ambíciódúsan bővítünk? Ezen mondat talán elárulja, hogy miként vélekedem a két lehetőségről. Ezek ellenére fenn szeretném tartani annak esélyét, hogy nincs eredendően rossz vagy jó döntés ezzel kapcsolatban. Feltehetjük, hogy egy idő után megtalálható a kényelmes és társadalmilag is hasznos buborék, amin változtatni nem szeretne az egyén. Utóbbi jelzőt a „kényelmes” szó után, mint spontán reflexből írtam le és csak utólag adtam neki értelmet, hiszen kényelmes buboréknak nevezhetjük akár egy rabló ember buborékját is.

Itt van a megfelelő pillanat, hogy rátérjek a téma tárgyalásában a másik legfontosabb kérdésre. Hogyan tudunk kizökkenni a buborékból, és egyáltalán, mi maga a kizökkenés? Kizökkenés nem lehet az, hogy kilépünk a buborékból, hiszen minket határoz meg a buborék. A kizökkenés sokkal inkább az, amikor a buborékunk drasztikusan megnő vagy amikor kipukkan egy belbuborék. Amikor azt érezzük, hogy a gondolkodásunk új vagy rég nem látott pályára állt. Ilyen kizökkenést eredményezhet egy hirtelen sokk (információs, fizikai, stb.), amit tágan és nem feltétlen negatívan értelmezünk. Ugyanakkor egyén válogathatja, hogy milyen intenzív sokkra reagál a buborékja.

Úgy gondolom ezer felől lehetne még megközelíteni a feltett kérdéseket, illetve legalább ennyi újabb kérdést lehetne feltenni, de minél inkább részletezem az általam kreált (értsd: nem vagyok tisztában azzal, ilyen elmélet létezik-e már) buborékelméletet, annál inkább úgy érzem szubjektivizálom a már így is erősen biased véleményemet, így e pár bekezdést itt ennyiben lezárom, majd a későbbiekben még esély lehet folytatásra, meglátjuk.