Mostanában ástam bele magamat kicsit jobban a stabilcoin témába, elképesztően érdekes fejlemények vannak hétről-hétre, az emberek többsége csak a bitcoin árával foglalkozik és közben nem veszik észre, hogy mi történik a lényeggel, azzal a decentralized finance világgal, ami potenciálisan új irányokba tereli a pénzügyeinket.

Bevezetés

Azzal, hogy mi a stabilcoin, most nem foglalkoznék, erről már írtam cikket, ezt megtalálhatjátok itt. Egy mondatban: a stabilcoin az egy olyan kriptovaluta, aminek az értékét egy eszközhöz kötik. Legtöbbször ilyenkor az USD alapú stabilcoinokra gondolunk (USDT, USDC, BUSD, DAI, (korábban UST is), stb).

Miért van szükség ennyi stabilcoin-ra? Nem véletlenül van ennyi féle, igencsak nagy biznisz van mögötte. A modell általában az, hogy seigniorage jövedelmet könyvelnek el a kibocsátott stabilcoin után, ez jellemzően a nem teljesen (1:1-ben) fedezett tokeneknél igaz, pl. UST. A másik modell, hogy a fedezetként lekötött valódi dollárt likvid eszközökben kamatoztatják, így valójában kockázatmentesen fialtatják az amúgy egy helyben csücsülő pénztömeget (pl. USDT).

Részben ez volt a terv a Diem-mel is, gondoljunk bele, hogy pár milliárd dollárból mennyi profitra tehetne szert, a Meta, miközben „őrzi” a fedezetként leadott dollárunkat, amit azért adtunk oda, hogy Diem-hez jussunk. Egy egy éves amerikai kötvény hozama 3% jelenleg, 1 mrd dollárnál, ez évi 30 millió dollár hozamot jelent. A Meta azonban nem kispályás, ha a Diem összejött volna nekik hamar meglett volna a 10, aztán a 100 mrd dollár is, tekintve, hogy a kriptós „alvilág” által használt legnagyobb stabilcoin az USDT 80 mrd dollár piaci kapitalizációval rendelkezik, ez nem egy eltúlzott állítás. A 100 mrd dollár 3%-a 3 mrd dollár, máris jobban hangzik, mint a „kevéske” 30 misi. Tekintve, hogy 2021-ben az éves profit 40 mrd körül volt, ez a 7,5% növekedés nagyon is jól hangzik. (Nyílván ez most egy elképesztően leegyszerűsített számolás volt.)

A lényeg

Rövidke bevezető után térjünk rá a lényegre. Miért nincs egy normális stabilcoin se? Nézzük meg egyesével a piacon lévő kínálatot és, hogy mi a baj velük.

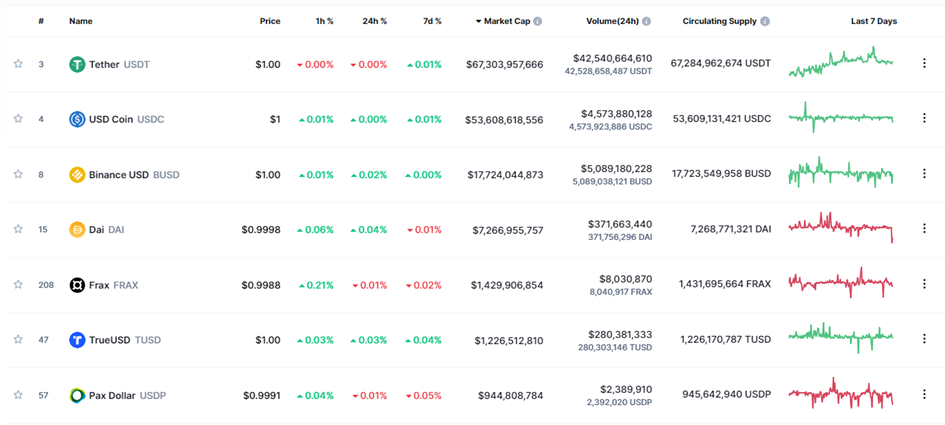

USDT

Erről keveset fogok írni, mivel angol és magyar nyelven egyaránt vannak remek irományok azzal kapcsolatban, mi is a gond az USDT-vel. Itt van többek között ez a Hold blogos cikk, aminek elolvasása után az ember valószínűleg felmegy a tőzsdéjére és az összes USDT-jét átváltja valami másra. Eddig persze nem zavarta az embert, hogy egészen valószínű, hogy nincs meg teljes egészében a fedezet a stabilcoin mögött. Roppant gyanús és shady az egész USDT-s történet, és feltehetően tényleg csak az tartja egyben az USDT árfolyamát, hogy hisznek benne az emberek, hogy a felhasználók többségét lényegében annyira nem zavarja a szituáció.

És akármennyire is hihetetlen, ez a legnagyobb stabilcoin a piacon, bizony. Az USDT piaci kapitalizációja ~70 mrd dollár, ami fele a magyar GDP-nek. Remélhetőleg megbukik az USDT mielőtt még nagyobbra nőne, vagy legalább felismerik az emberek, hogy mást kéne választani. A probléma az, hogy később meglátjuk, nem feltétlen van sokkal jobb választás.

Egy érdekes elgondolás, hogy elméleti síkon, amíg van „cash equivalent” a zsebében addig a peget (az 1$-hoz való rögzítést) tartani fogja. Tehát 70 mrd-os kapitalizációnál, ha 35 mrd cash-e van a Tether-nek, akkor a készlet fele tökéletesen fedezve van. Hiszen mindig van úgynevezett arbitrázslehetősége a felhasználóknak. Amikor 1 dollár alatt van az USDT, felvásárolok egy nagy adaggal (ezzel visszatornászom picit az árat) és beváltom valódi dollárra. Tiszta profit. A probléma hirtelen áll be, amikor elfogy a cash a Tether zsebében. Ott lesz a nagy puff, ha valaha lesz.

Ezt amúgy megcáfolta a piac, amikor az UST összedőlt, akkor pár óráig az USDT depeg-je is megtörtént és 95 centen forgott a piacon.

USDC

A piac által sokkal jobban kedvelt USDC, kvázi ugyanaz, mint az USDT. Olyan szempontból viszont van különbség, hogy az USDC kibocsátóját – a Circle egyenlegét – havonta auditálja egy független vállalat. Ezért az egyik legmegbízhatóbb stabilcoin az az USDC, a probléma ott van vele, hogy centralizált volta miatt picit kilóg a kriptók viszonylag harmadik fél nélkül működő modelljébe. Nem azt mondom, hogy én nem használok USDC-t, és azt sem, hogy kriptoanarchista vagyok, de nyugodtabb lenne a szívem, ha valami decentralizáltabb megoldás is lenne.

A centralizált stabilcoinokkal olyan probléma is van, hogy célzottan be tudják fagyasztani bármelyik felhasználó tokeneit smart contract szinten (tehát teljesen közvetlenül). Ez történt akkor is, amikor a Tornado Casht – egy Ethereumon futó adat intimitást elősegítő szolgáltató, ami megszünteti a visszakövethetőséget – szankcionálták az USA-ban, és befagyasztották azon felhasználók számláin az USDC-t, akik interakcióba léptek az applikációval.

Én csak a honlapra léptem fel egy pár hónapja, mert erről az applikációról írtam ismertetőt a Cryptofalka előfizetőknek, de elvileg már ez is törvénysértés lehet.

As told by pseudonymous DeFi educator BowTiedIguana, the new Tornado Cash sanctions apply across the board for U.S. individuals and entities. Simple interactions such as Gitcoin donations, working for the project, running or downloading its software, visiting its website, and depositing/withdrawing from smart contracts could be interpreted as violations.

cointelegraph

DAI

A 2014 ben alakult MakerDAO célja egy decentralizált stabilcoin létrehozása volt. 2017 decemberében jött ki az első whitepaper a DAI-ról, amit később SAI-ként is emlegettek (Single Collateral Dai), ugyanis 2019-ben létre jött a Multi Collateral Dai. Míg az előbbit csak ether-rel lehetett létrehozni, addig utóbbit már többféle kriprovalutával is lehetséges, pl btc, link, uni, matic stb.

A DAI létrehozása úgy működik, hogy az Oasis kezelőfelületen a felhasználó nyit egy Maker Vault-ot, ahova behelyezi a fedezetet. Pár beállítás után (például, hogy mennyire fedezzük túl magunkat) a fedezet ellenértékeként megkapjuk a DAI-t. Fedezettől függően különböző minimális túlfedezés szükséges (pl. UNI:165%, ETH:130%, GUSD:101%). A nem megfelelően fedezett Maker Vault-okat egy aukciós modell mentén részben vagy egészben likvidálják. A fedezetet akkor kaphatjuk vissza, ha a kölcsönkért DAI-t visszaszolgáltatjuk.

Tehát meg is van a decentralizált stabilcoinunk. Vagy mégse? 2020 márciusában a MakerDAO közösségben létrejött egy előterjesztés, ami be akarta vezetni az USDC-t, mint fedezet. Ennek oka a kirobbant pandémia miatti nagy volatilitás, ugyanis mindenki kereste a menekülőeszközt, ami ebben az esetben az 1 dollár értékű DAI volt. A nagy kereslet miatt a DAI 1 dollár felett volt, elképesztően illikvid helyzetben. A piac nem tudott hosszútávban gondolkodni, mindenkit az aktuális piaci hangulat vezérelt, ezért nem ért semmit a „monetáris politika” (DSR kamatszint állítása). Az illikviditás miatt nagyon kockázatos helyzetben volt a DAI. Egy flashcrash helyzet likvidációs hullámot indíthat be a Maker Vaultokban és a rendszer összeomlásához vezethet.

Valahogyan növelni kellett a DAI készletet, aminek leghatékonyabb módja az USDC, mint fedezet bevezetése volt. Így érkeztünk el oda, hogy a legelső decentralizált stabilcoint mára hellyel – közel 50%-ban egy centralizált stabilcoin fedez. Hogy mi értelme van ennek az egy jó kérdés. Persze értem én, ezt kellett tenni az aktuális piaci helyzetben, csak hát ezek után nehéz kijelenteni, hogy a DAI decentralizált.

A másik probléma a DAI-jal és a decentralizált stabilcoinok nagy részével, hogy csak túlfedezéssel lehet létrehozni, ami nem hatékony. Másfél dollárnyi ethert le kell raknom fedezetbe, hogy 1$-nyi DAI-t létrehozzak, és ezt utána monitoroznom kell, hogy ha esik az ether ára, akkor rakjak be még fedezetet.

UST

Az UST egy aggresszív próbálkozás volt, hogy egy kockázatos modell mentén felépítsünk egy decentralizált stabilcoint. Azért aggresszív, mert hihetetlen nagy volt a social media jelenléte a Lunának és komoly pénzügyi ösztönzőket vezettek be – 20%-os kamat – annak érdekében, hogy minél többen válasszák ezt a “stabilcoint”.

Nem lett szép vége a történetnek, több tíz milliárd dollárnyi ökoszisztéma ment tönkre a Terra Luna hálózaton, ami az egész kriptopiacra kigyűrűzött és komoly hatásai vannak a mai napig, több intézményi befektetőnek és DeFi applikációnak mély sebeket okozott ezzel.

Egyéb stabilcoinok

A FRAX ugyanabba a kategóriába esik, mint a DAI, USDC-vel van lefedezve. sUSD szintén túlfedezett. A BUSD centralizált. ESD, DSD, Basis Cash, bDollar: mind az algoritmikus stabilcoin halmazba esnek, egy próbát megértek, de nem működtek, mind 0-ba ment.

Van még egy jelölt, amit az UST összeesése után Vitalik Buterin promózott egy picit, a RAI. A RAI egy kvázi fork-ja az eredeti DAI-nak. Tehát a RAI hasonlít a DAI-hoz, azonban pár tényezőben lényegesen eltér. Egyik lényeges eltérés, hogy a RAI-nál elképzelhető a negatív kamat (ezt mindjárt részletezem). A RAI-t túlfedezéssel hozzák létre, a lerakott ether fedezet értékének 2/3-át vehetjük fel RAI hitelben.

A RAI egy lebegő árfolyamú token olyan értelemben, hogy nincs hosszútávon lefixált célzott értéke, mint az ismertebb stabilcoinoknak, ahol az 1$-t célozzák be. Helyette a RAI 3,14$-on kezdte, jelenleg 2,91$.

Három fontos fogalom közt kell az összefüggést megérteni: a piaci ár (market price), a beváltási árfolyam (redemption price) és a változási ráta (redemption rate). Az első a piacon (pl. Uniswap) lévő RAI árfolyam, második a Reflexer által megcélzott árfolyam, ezen az áron lehet létre hozni a RAI-t, harmadik pedig az a százalék, amivel a beváltási árfolyam egy év alatt megváltozik.

A projekt célja, hogy ne legyen eltérés a piaci és a beváltási ár között, ebben az esetben a változási ráta 0. Amint a piaci ár magasabb a beváltási árfolyamnál, a változási ráta negatívba megy át. A negatív változási ráta azt fejezi ki, hogy a beváltási árfolyam folyamatosan csökkeni fog, amíg a piaci ár nem egyenlítődik ki a beváltási árral. Az idő múlásával egyre olcsóbb lesz RAI-t létrehozni, amivel a készlet nő a piacon, így a piaci árfolyam is csökkeni fog.

A RAI-t kifejezetten olyan volatilis eseményekre hozták létre, amikor óriási pánik uralkodik a piacon. (lásd például az UST összeomlását, amikor megtörtént az USDT depeg-je is) Ugyanis ezzel a monetáris politikával (kamatváltoztatás) kontraciklikus ösztönzőket vezet be a projekt. Ha csökken a piaci ára a RAI-nak, akkor a változási ráta megnő, így a beváltási árfolyam növekedni kezd. Ez a fajta kontraciklikusság bizalmat és hitet ad a projektben résztvevőknek és nem utolsó sorban pénzügyi ösztönzőt, nem úgy, mint a LUNA és UST halálspirálja ahol az egyik árfolyam húzza magával a másikat, FUD-ot eredményezve.

Konklúzió

Mint azt láthatjuk az emberek alapvetően a centralizált, egy az egybe fedezett stabilcoinokra esküsznek inkább. Ez valahol érthető, ez tűnik biztonságosabbnak és skálázhatóbbnak.

Nem tudom létezhet-e olyan stabilcoin, ami minden kritériumnak megfelel (decentralizált, hatékony tőkefelhasználású, skálázható, stabil). Elképzelhető, hogy egy keveréke lesz a CBDC-knek és a ma ismert stabilcoinoknak, ezt nem most fogom megszülni.