A megfelelő információ birtokában könnyebb meghozni a befektetési döntésket, de egyáltalán elérhető-e a megfelelő információ a kriptopiacon? Állítom, hogy nem! De ettől függetlenül megpróbálhatunk kellőképpen tájékozottak lenni, ha megtaláljuk az ehhez szükséges hírforrásokat.

Lassan egy éve már, hogy ténylegesen napról-napra követem a kriptopiaci eseményeket és bő 3 éve, hogy elkezdtem kriptókkal foglalkozni. Ezen idő alatt kellőképpen széleskörű benyomást szereztem az információfogyasztásról és információforrásokról, bár még most is bőven azt érzem, hogy van hova fejlődni.

Ezt a cikket azért írom, hogy bemutassam az általam használt hírleveleket és valamelyst elmondjam, miért ezeket használom. Valószínű, hogy ez a paletta a jövőben változni fog, ahogy én is új lehetőségeket fedezek fel vagy változik a hírlevél minősége, vagy esetleg az én véleményem és megítélésem.

Hírlevelek

A hírlevelek elképesztően hasznosak, mert így minden információ egy helyen, az email címeden aggregálva jelenik meg. Megpróbálom bekategorizálni az egyes hírleveleket, de ez a tökéletesség igénye nélkül fog megtörténni, rosszul definiált kategóriákkal (a haladót mindenhova odaraktam, mert attól, hogy valaki haladó, neki ugyanúgy kell az az infó, ami a kezdőknek, csak még több minden). Lássuk én mely hírlevelekre vagyok feliratkozva, majd egyesével megnézzük melyik miért jó:

A Bloomberg-et talán nem kell bemutatni, nyilván nem a kripto náluk a number one, de lényegretörő, heti 2-3 alkalommal jön, mindig van egy chart, ami valami miatt nagyon érdekes.

Kategória: mindenből egy pici, kezdő-középhaladó-haladó

Mostanában az egyik kedvencem, tőzsdéket és a kriptopiacot elemzik konkrét számmokkal (open interest, volume, volatility stb.) és tök jó chartok vannak. Pár hír is megtalálható benne. Heti 2-3.

Nagyon jó anyagaik lennének, ha nem lenne fizetős! Amúgy viccet félretéve nagyon sok jó anyaguk ingyenesen is elérhető, például negyedéves jelentések blokklánc-hálózatokról, de vannak projekt ismertetők is. Amit ebben a hírlevélben szeretek, hogy összegyűjtik a piaci híreket és egészen sokat. Napi hírlevél.

Az “Ahead of the curve” heti jelentést szoktam olvasni, 10-15 oldalas, hasonló tartalmú, mint a Kaiko, nagyon szeretem a formázását, sok szám és infó van benne, de egy legalább 5 perc, inkább 10 ha végig akarom olvasni. Piac- és tőzsdeelemzés.

Kicsit uncsi, mert csak hír van benne, de abból sok és olyanokra is szoktak figyelni, amit a legtöbben kihagynak vagy nem emelnek ki, talán a szabályozói vonalat itt jobban lehet követni. Napi.

Kategória: hírek, kezdő-középhaladó-haladó

Decrypt

Elértünk az első hagyományos médiumhoz, ami kriptóra fókuszál. Igazából a Decrypt-re vagyok feliratkozva, de lehetne más is. Talán amúgy a Cointelegraph és a CoinDesk jobbak, azoknak a látogatottsága is jobb, azokról is szoktam cikkeket olvasni. A Decrypt kifejezetten törekszik arra, hogy max 2-4 percnél ne legyen hosszabb egy cikk. Napi.

Kategória: hírek, kezdő, középhaladó, haladó

Glassnode

On-chain analitika minden mennyiségben. Kicsit szkeptikus vagyok az on-chain adatokkal, főleg a Bitcoin hálózaton, hiszen ott a tevékenység fontos része inkább tőzsdéken megy, az meg pont nem látszódik a blokkláncon. De ettől függetlenül nagyon színes-szagos chartok vannak, érdemes néha ránézni. Heti 2-3.

Elérkeztünk az internet sötét oldalára, a Twitterre. Az információ szinte cenzúrázatlanul fut végig ezen a közösségi média platformon és a konteók mindig érdekesebbek, mint a valóság. Vagy FUD van vagy FOMO, a kettő között rövid az átmenet. A Daily Degen egy-két piaci adatot küld el minden nap, illetve fontosabbnak látszó Tweeteket, de nagyon sok a szemét! Napi.

Kategória: indikátorok és metrikák, Tweetek, középhaladó-haladó

Persze nem csak hírlevelek vannak, ahonnan nagyon jó infót szedhetünk, ott vannak még a podcastek (például a Blockworks-nek az Empire című podcastje) a Twitter felhasználók (pl. The DeFi Investor vagy olimpio), szakmédiumok (rekt.news) és a YouTube is csak hogy párat említsek.

Ha kihagytam volna valamit, akkor nyugodtan írd meg te melyik hírlevelet olvasod!

Ha nem olvastad volna az első részt, akkor szerintem kezdd azzal!

Mi nem a kriptó?

Ezt amiatt is szeretném tisztázni, mert nem szeretném, ha valaki azt hinné bűnöző vagyok, vagy ilyen shady dolgokkal foglalkozom. A kriptóról van pár mondás, aminek megvannak a múltbeli alapjai, de egyáltalán nem a valós képet festik le a piacról. Ilyenek a:

„A Bitcoin a bűnözők pénze!”

Röviden a betiltásról: Kevés helyen van teljesen betiltva a kriptó, inkább az jellemző, hogy szürkezónában mozog, ami azt jelenti, hogy még nem született ezzel kapcsolatos törvénycsomag. Ezen amúgy évek óta dolgozik az Európai Parlament, lehet már hallottál is róla, ez az úgynevezett “MiCA proposal” (Markets in Crypto Assets). Az EU-ban szó sincs betiltásról, sokkal inkább szabályozott és biztonságos környezetről, ahol van egy védőháló a felhasználóknak a csalók miatt. A vállalatoknak pedig útmutatást ad a törvénycsomag, miként kell eljárniuk, ha ebben a szférában működnének.

A Bitcoin hálózatát kezdetben gyakran haználták a dark weben, mert a Bitcoin hálózatra nem regisztrálsz névvel meg lakcímmel, hanem csak úgy létrehozol egy tárcát. Azonban ez a funkciója az évek alatt rendesen visszaszorult, mivel a bitcoin értékesítést manapság leginkább már tőzsdéken keresztül teheted csak meg. Minden ilyen pénzügyi céget kötelez a KYC, azaz a „Know Your Customer”, ami törvényileg előírja, hogy a felhasználók személyes adatait be kell gyűjteni. Így a bitcoin vásárlás és eladás a tőzsdéken keresztül lekövethető. Több tanulmány és intézet foglalkozik a kérdéssel, hogy vajon hány százalékban használják illegális tevékenységekre a Bitcoint, ugyanis a kérdés nem egyértelmű.

(Egyetemen anno egyik órán csináltunk egy közös tanulmányt pár szaktársammal „A Bitcoin elméleti és történeti áttekintése” címmel, amiben van pár bekezdés, ami nagyon passzol ide, úgyhogy most kicsit frissítve az adatokat ezt olvashatjátok a kövi sorokban. Nem hivatalos publikáció, úgyhogy nem hiszem, hogy bármiféle plagizálás botrány fenyegetne, ezért úgy láttam legjobbnak, ha így civilbe megköszönöm Olinak, Andinak, Tominak és Beninek a közös munkát [ha véletlen ezt olvasnátok és szeretnétek teljes névvel, akkor szóljatok 😉])

Egy 2019-es tanulmány szerint a Bitcoin felhasználók negyede, a tranzakciók 46%-a és a tranzakciók összértékének 23%-a hozható kapcsolatba illegális tevékenységekkel. Ebbe beletartoznak a terrorizmus finanszírozás, a pénzmosás és az adóelkerülés is. Ezen tanulmány modellezése azonban széleskörben kiterjeszti azon tranzakciók azonosítását, amik vélhetően illegális tevékenységekkel köthetőek össze. Például azon felhasználókat, akik személyazonosságukat rejtve kívánják tartani, esetleg az átlagnál több kisebb dollár értékű tranzakciót bonyolítanak le vagy ugyanazon címre többször küldenek tranzakciót, a modell automatikusan besorolhatja az illegális felhasználók közé.

Egy másik elemzés szerint a kriptovaluta tranzakciók volumenének mindössze 3,37%-a volt illegális tevékenységekhez köthető 2019-ben, ami 2020-ra 0,62%-ra csökkent. Ezen adatok elemzésénél figyelembe kell venni a piaci környezetet, ugyanis 2019-ről, 2020-ra megháromszorozódott az aktivitás a kriptovaluták terén, tehát az illegális tevékenységek nem csökkentek túlnyomóan, csak az arányuk a piac nagyságához mérten. Ugyanígy 2021-re a kereskedési forgalom 15,8 billió dollár volt, ami 567%-os növekedés 2020-hoz képest. Valamint azt is hozzá kell tenni, hogy a Chainalysis 2020-as jelentésében a 2019-es adat az illegális tevékenységeket illetően még csak 1,1% volt, 2021-es jelentésében 2,1%, majd ez az adat nőtt meg további 1,27%-kal 2022-re. A Chainalysis indoklása szerint 2020 óta további címeket is összefüggésbe hoztak illegális tevékenységekkel. Így valószínűsíthető, hogy a 2021-es 0,15% is növekedni fog jövőre.

A két jelentés meglehetősen eltér egymástól, azonban azt hozzá kell tenni, hogy míg az első tanulmány csak a Bitcoinról szól és széleskörben definiálja az illegális tranzakciókat, addig a Chainalysis jelentése az összes kriptovalutát egy kalap alá veszi és csak azokat definiálja illegális tranzakcióknak, amikről ténylegesen tudjuk, hogy azok. Az igazság valahol a kettő között lehet.

Mindemellett, mint tudjuk legjobb védekezés a támadás, úgyhogy azt is meg kell említeni, hogy elvileg az amerikai bankjegyek 90%-án található kokain és hogy becslések szerint az amerikai gazdaságban a feketepiac az egész gazdaság 11-12%-át teszi ki. (Ezt amúgy inkább azért raktam ide, hogy legyen valamiféle összehasonlítás alap, illetve, hogy egy gazdaság sem tud fehéren működni.)

„A Bitcoin egy lufi!”

Amúgy az! Pontosabban nem teljesen. Olyan értelemben lufi, hogy néha túlszalad a piac, utána kifullad és összeesik, ez megtörtént már ’14-ben, ’17-ben és most ’21-ben is. Azonban a hosszútávú trend az emelkedés jelenleg, amit én a Bitcoin adaptációjának tudok be és mivel ez iszonyatosan gyorsan játszódik le, ezért csapkodó volatilitással jár. Azért nem teljesen lufi a Bitcoin, mert ezek az összeesések nem tüntetik el a Bitcoint a föld színéről. Túlárazások, eszközárbuborékok és piaci ciklusok a hagyományos tőkepiacokon is megjelennek.

Itt van még egy ábra, valahol hasonló, csak kicsit hosszabb az idő skála. Ez az arany. Talán így már kicsit jobban érthető a korábbi hasonlat, miszerint a Bitcoin valami „digitális arany” féle státuszt akar felvenni. Ezt azért én túlságosan nem szeretem mondani, mert kicsit demagóg és ennél sokkal többről van szó, de egy fajta szemléltetésre szerintem megfelel.

Ez egy szintén nagyon leegyszerűsítő és önmagában értelmetlen mondat. Ezt legtöbbször úgy értik, hogy nincs fedezet a bitcoin mögött, semmilyen fiat valuta vagy áru, ami a hétköznapokban értéket képvisel. Ez a berögződése az embereknek amiatt lehet, mert egykoriban a dollár mögött volt arany fedezet, ami az értékét biztosította, ezt hívtuk aranystandardnak. A papírpénzt be lehetett váltani aranyra.

Ezt a rendszert az 1970-es években megszüntették és azóta nincs semmi a dollár mögött, amit érts úgy, hogy nem tudod beváltani semmire. Tehát ilyen értelemben a dollár mögött sincs semmi. Azonban valami miatt mégiscsak világvaluta és tartja az értékét. Ennek oka, hogy az emberek hisznek benne, hisznek abban, hogy sok helyen elfogadják és meg fogja tartani az értékét. A hit mellett persze törvények is vannak mögötte, hiszen a dollár a hivatalos fizetőeszköz Amerikában, ami kötelezi az embereket többek között arra, hogy dollárban fizessék az adót. Illetve egy sokak szemében misztikus intézmény is arról gondoskodik, hogy megfelelő értéket képviseljen a dollár, ez pedig a jegybank (Amerikában Federal Reserve), aki monetáris politikával kontrollálhatja a dollár árfolyamát.

A Bitcoin mögött nincs jegybank, viszont van valamennyi hit. Ez a hit szerintem többrétű. Egyesek abban bíznak, hogy a véges készlet miatt felfigyelnek a bitcoinra és a növekvő kereslet felhajtja az árat, ezért vásárolnak belőle. Ezt kiegészíti az a spekuláció, hogy a fizetőeszközök értékét nagyban befolyásolja a hálózati hatás, azaz, hogy mennyien használják és hány helyen tudok vele fizetni. Minél szélesebb körben felhasználható a bitcoin, annál hasznosabb és értékesebb. Mindemellett pedig a blokklánc-technológia úttörője, ami egy feltörekvő innováció.

Ezek mellé én még hozzá szoktam tenni, hogy a Bitcoin mögött nagyon szép matematika és technológia húzódik. A Bitcoin igazából több évtizednyi tudomány megfelelő összehangolása. A tranzakciók blokkon belüli rendezéséhez használt technikát már az 1980-as években ismerték (Merkle Tree). A Proof-of-Work konszenzus mechanizmus megalapozója pedig az anti-spam rendszerek kiépítése volt, amit az 1990-es években fejlesztettek ki. Meg amúgy a Bitcoin és a blokkláncok működését tanítják az MIT-n és már a BME-n is. Ez utóbbit csak azért írom le, hogy nehogy valaki azt higgye, ez valami wodoo.

Amikor elkezdtem az egyetemet, akkor felfigyeltem a Bitcoin-ra és elkezdtem utánajárni, hogyan működik. Hogy miért kezdtem el a témával foglalkozni az a mai napig félig homály, és azzal magyarázom magamnak, hogy van benne matek, infó és pénzügy szenthármas, ami egyetem elején nekem elég volt ahhoz, hogy felkeltse az éreklődésemet. Néztem youtube videókat, cikkeket, könyveket, volt egy Coursera kurzus a Princeton University-től, amit megcsináltam, tehát így szépen aprónként fogyasztottam a tartalmakat.

Végül egy elképesztően remek ötletnek bizonyult, hogy 2020 szeptemberében csak úgy írjak a Cryptofalkának, hogy haló, írnék nektek cikkeket (jó nem volt random ötlet, mert jött egy hírlevél, amiben írták, hogy keresnek cikkírókat, de valami rávitt, hogy írjak). Ekkor volt már egy évnyi hobbi munkám a témában. Az ezt követő cikkírás inkább tanulás volt, mint munka, így tényleg utánajártam bizonyos kérdésköröknek, amiket utána papírra vetettem.

Körülbelül 2021 nyarán már szerepeltem a Bitcoin kisokos podcast-ben is, ami számomra előrelépésnek számított, hiszen ez azt jelentette, hogy van már annyi tudásom, hogy viszonylag spontán beszéljek a témáról. Persze lehet cringe-elnék egy picit, ha most visszahallgatnám a legelső adást, de mindenkinek el kell kezdenie valahol.

A komolyabb munka 2022-ben kezdődött, amikor már hivatalosan is a Cryptofalkánál dolgoztam és azt a feladatot kaptam, hogy gyártsak „heti riport”-okat, amik 20-30 oldalas ppt-k formájában kerülnek megosztásra az előfizetők között. Ez a fajta munkakör szintén nagyban segít, hogy toppon legyek tudásban, mivel a riportnak több része is van, többek között árfolyamelemzés, projektbemutató, hírek, meg egy kis oktató rész kifejezésekről. Hétről-hétre ez a sok tudás felhalmozódik és már lassan tippelnem is nehéz, hogy hány whitepaper-t olvastam el, meg mennyi honlapot görgettem át. Az egyik ilyen riportot itt is megosztom, mivel a falkában is közzétettük, hogy lássák kívülről az emberek, mire fizetnének elő:

Hát ez lett volna egy ilyen gyorstalpaló rólam és a kriptókról, ha bármi kérdésed van ezek után, akkor nyugodtan keress meg és válaszolok minden kérdésedre tudásomnak megfelelően! Illetve előtte azért nézz körül a többi cikk között is, hátha írtam már róla!

Mostanában sokat görgetem a Twittert a kripto miatt, mert ott terjed a hír a leggyorsabban, és aki nem Twitterezik, azt kvázi kinézik a többiek. „Életmegváltó” gondolatokat és tanácsokat szoktam ott olvasni, elképesztő, hogy mennyire azt a képet szeretné mindenki magáról ott adni, hogy milyen bölcs. Nem csodálkozom, a játékszabályok (limitált karakterszám) miatt ez a legoptimálisabb a tartalomgyártóknak és egyszer körülbelül kettő darab tweet ideéig én is felültem erre a vonatra. Lényeg a lényeg, hogy amúgy elhangzanak ott okos ötletek, nem ezzel van a gond, csak a jelenség már túlságosan szembeötlő és klisés.

Egyik gondolat valami ilyesmi volt: „Ha túl sokan kérdeznek tőled valamiről, de ott abban a másodpercben nem tudsz ennek a kérdésnek eleget tenni idő vagy bármi híján, akkor vesd gondolataid egy blogbejegyzésbe és hivatkozz mindig arra!”

Ezt a tanácsot szeretném követni a kriptóval kapcsolatban, mert már úgy érzem, hogy minden barátom barátjához eljutott az infó, ami tök jó és gyakran kerül szóba, hogy „Ja te vagy a kriptós guy!”, de mindig bajban vagyok a válasszal az adott pillanatban. A gond a kriptókkal, hogy senki sem tudja mik azok a kriptók (azok sem, akik kriptóznak, de tényleg!) és emiatt nem tudom sokszor, hogy hol kezdjem. Illetve az is problémás, hogy mennyi időm van erre a beszámolóra, 20 másodperc, 5 perc, negyed óra, de sokszor az is elképzelhető, hogy az illető spontán kérdezte meg, hogy „Mizu a kriptókkal?” és nem szeretne valójában kimerítő választ kapni a kérdésre.

Ezt a bejegyzést azoknak írom, akiket érdekel röviden, hogy mi a tök az a kriptó és mit kell rólam ezzel kapcsolatban kb tudni. A bejegyzés kicsit hosszabb lett a kelleténél, úgyhogy két részben fogom publikálni.

Mi a kriptó? Röviden!

Biztos nem fogok akadémiai definíciót mondani, mert nem segít. A kriptó az interneten való értéktovábbításra jött létre 2009-ben, amikor egy Satoshi Nakamoto nevű álszemély/álszemélyek létrehozták a Bitcoin blokklánc-hálózatot. A kriptó kifejezés a cryptocurrency kifejezésből jön, ami meg arra utal, hogy valamiféle titkosítást használ a rendszer.

A titkosításra röviden azért van szükség, mert értéket küldünk az interneten keresztül. A titkosítás gondoskodik arról, hogy a mi pénzünkhöz csak mi tudjunk hozzájutni. Hozzáteszem az egész internet titkosításra épül – részben ugyanarra, mint a Bitcoin – a jelszók miatt, ezért is van ott a https végén az „s” betű (secure).

A blokklánc-technológia teszi lehetővé azt, hogy ez az értéktovábbító hálózat – pl. Bitcoin – decentralizáltan tudjon működni. (Annyira jó, hogy az egyik idegen szót egy másik idegen szóval tudom megmagyarázni :D) Mit jelent ez? A Bitcoin rendszerét számítógépek üzemelik, de egyik sincs „főnök” szerepben. Ezek a számítógépek mondhatni mind egyenlő félként vesznek részt a hálózat üzemeltetésében (kvázi tranzakciók lebonyolítása). Nagy B-vel szoktuk magát a hálózatot jelölni és kis b-vel a kriptovalutát, ami kvázi egy digitális jel az interneten, amit folyamatosan egy könyvben jegyeznek, hogy kinek mennyi van belőle. Ez a könyv a blokklánc.

A bitcoin az első kriptovaluta, egyben a blokklánc-technológia első képviselője. Legtöbben arról ismerik, hogy elképesztően nagy hozamokat lehet vele elérni és nagyon nagy az árfolyamának a kilengése. Ez többek között azért is van, mert egy 13 éves piacról beszélünk, tehát viszonylag új, és csakúgy, mint a dotcom lufi, ez is egy elképesztően nagy spekulációs eszköz (vajon mennyire terjed el, sokan fogják-e használni stb).

Szokták „digitális arany”-nak is hívni, azon tulajdonságából kifolyólag, hogy a készlete véges. Az arany úgynevezett „menekülőeszköz”, amibe a befektetők az infláció elől menekülnek, ami főleg a mostani korszakban nem nagyon igaz, de ettől most tekintsünk el. Legyen annyi elég, hogy az arany vásárlás is egyfajta befektetés. Maximum 21.000.000 bitcoin lehet a körforgásban, amit feltehetőleg 2140 körül fogunk elérni, jelenleg kicsit több, mint 19.000.000 bitcoin van forgalomban, ami napról napra nő. Ha nagyon ragaszkodunk a „digitális arany” kifejezéshez, akkor a bitcoin árát valahogy úgy is értelmezhetjük (nagyon tágan), hogy mennyi az esélye, hogy a bitcoin lesz a „digitális arany” a jövőben. Most körülbelül harmincad része a bitcoin piaci kapitalizációja az aranyénak, így tényleg nagyon leegyszerűsítve mondhatjuk, hogy a piac ennek 3% esélyt ad.

Kriptovalutából még több ezer fajta van, miután legelőször 100x-ozott a bitcoin mindenki elkezdte másolni vagy új funkciót belevinni, kicsit így, kicsit úgy pofozgatni. A másik említésre méltó kriptó az ether, ami az Ethereum hálózaton fut, ennek viszont egy külön bejegyzést fogok szánni, mert túl hosszú lenne ez az írás.

(Egy mondatban azért mégiscsak: Az Ethereum megalkotta a programozható blokklánc-hálózatot, ahol mindenféle „bizniszlogikát” leprogramozhatunk és mint egy kvázi válllat létrejöhetünk saját „részvénnyel” – egy újabb kriptóval.)

Persze vannak még érdekes kriptók, rengeteg fajtát különböztethetünk meg. A legtöbbnek például nincs saját blokklánca, hanem úgynevezett ERC-20 tokenként jön létre az Ethereum hálózaton. Az Ethereum ilyen formában több száz kriptónak ad otthont. Vannak például „governance token”-ek, amikkel szavazati erőt kapunk egy projektben, de vannak cashflow-t termelő tokenek is, amik a projektjük által generált profitot osztják vissza a „befektetőknek”. Erről most ennyit.

Miért nem értik az emberek a kriptót? Tisztelet a kivételnek!

Azért, mert nem használják. Ha használnák, akkor egy idő után lenne intuíciójuk arról, hogy mi történik miközben használják. Sokszor értetlenül állunk a nagyszülők előtt, hogy nem értik az okostelefonok működését, azt, hogy hova kell nyomni, mit hogyan meddig kell húzni, nyomni, forgatni stb. Ezeket a mi generációnk (most feltételezem, hogy az olvasók kb. velem egy idősek) már csukott szemmel ismeri és azt mondja magáról, hogy „Persze, hogy tudom miként működik egy okostelefon, ezt meg ezt kell megnyomni.” De a háttérben lévő technológiai folyamatokról egyikünknek egy halvány lila gőze sincs, bár ez önmagában egyáltalán nem gond.

Megintcsak ismétlem, hogy learning-by-doing, azaz a gyakorlatban fogjuk megtanulni, mi hogyan működik. Nem azt mondom, hogy minden kriptós szoftvernek felhasználóbarát kezelőfelülete van. De próbálkozni kell! Vagy várhatunk arra, hogy a szabályozás keretei és a vállalkozások marketingesei és UX/UI dizájnerei megmentsenek minket, ami egy valós lehetőség, csak idő.

De hozhatnám az internetet is példának, persze, hogy mindenki tudja mi az az internet! De úgy valójában tényleg tudja? Hogyan kommunikálnak a számítógépek és routerek egymással, mi az az IP cím vagy amikor beírom a böngészőbe, hogy www.gallpeter.com, akkor mi történik pontosan?

De ez csak a technológia része, mi van az árfolyamokkal? Az már egy picit más tészta! Attól, hogy kereskedsz kriptovalutákkal, nem fogod megérteni őket. Kereskedhetsz akármeddig bitcoin-nal és ether-rel, dogecoin-nal, shiba inu-val, xrp-vel, cro-val, ada-val, safemoon-nal cake-kel és az összes shitcoinnal, de attól még nem érted mik ezek, csupán felregisztráltál a Binance-re és ráfeküdtél a Buy gombra. Amivel nincs gond, én is vettem úgy tokeneket, hogy dunsztom nem volt róla mit veszek. De hosszútávon nem ez a nyerő stratégia, akár roulette-ezni is elmehetnék, csak az messze van.

Viszont van, akit tényleg nem érdekel, hogy mit „tud” egy kriptó, ők munkaként vagy pénzkeresetként tekintenek a piacra. Kevés olyan emberrel találkoztam, aki ezt megélhetésszerűen és jól csinálta volna, de nem lehetetlen. Ezek a kereskedők – sokszor day-trader-nek, scalper-nek vagy swing-trader-nek mondjuk őket – csupán a technikai elemzésre hivatkozva kereskednek és nyitnak speakulációs pozíciókat. Technikai elemzésnek hívjuk azt, amikor az árfolyam ábráján vonalakat húzunk be, indikátorokat alkalmazunk (RSI, MA, MFI, Ichimoku felhő stb.) és ez alapján próbálunk döntést hozni, hogy merre fog menni a piac. Lehet ezzel profitot elérni, de azzal, hogy nem vagyunk tisztában egy kriptovaluta fundamentumaival (mire jó, milyen hírek vannak, mit tud a projekt stb.) és csakis az árfolyam korábbi mozgásából spekulálunk az mindenképpen kockázatos játék.

A kriptopiaccal az a probléma, hogy nagyon sokan csak beugranak, vesznek valamit és kialakult egy ilyen általánosító nézet, hogy, aki kriptózik az így mohón spekulálgat a piacon, úgy, hogy nem nagyon ért hozzá.

Itt a vége az első résznek, de mindenképp ajánlom, hogy olvasd el a másodikat is, mert az szerintem sokkal izgibb lett, mint ez!

Abban a megtiszteltetésben részesültem, hogy meghívtak minket a Concorde Podcast-be, ráadásul a Strand Fesztivál keretein belül. Az eseményről videó is készült, úgyhogy a sok írás helyett most azt ágyazom be ide. Jó szórakozást!

Ezen az eseményen leginkább a felszínt súrolgattuk, nem volt célunk a dolgok mélyébe ásni. Laza, de szakmai volt szerintem a hangulat, még egy fröccs is lecsúszott előtte. Jó volt együtt dolgozni a Concorde-os srácokkal, köszi Vidovszky Áronnak, Móró Tominak és Kokas Norbinak a lehetőséget!

Mostanában ástam bele magamat kicsit jobban a stabilcoin témába, elképesztően érdekes fejlemények vannak hétről-hétre, az emberek többsége csak a bitcoin árával foglalkozik és közben nem veszik észre, hogy mi történik a lényeggel, azzal a decentralized finance világgal, ami potenciálisan új irányokba tereli a pénzügyeinket.

Bevezetés

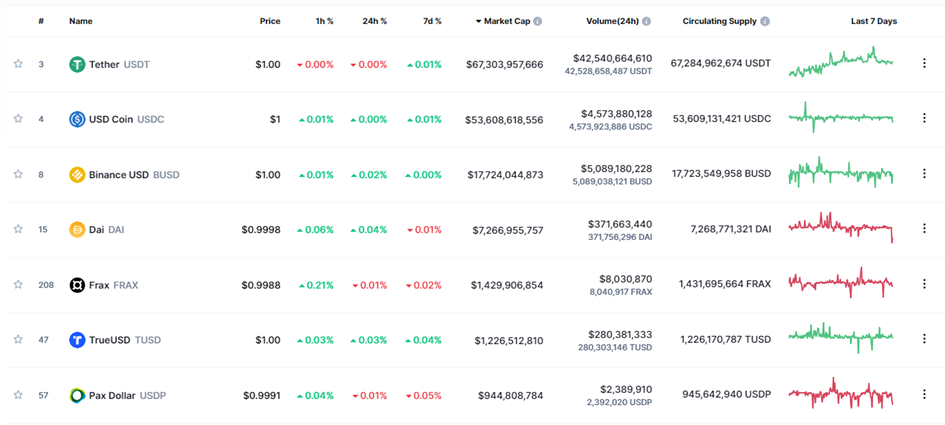

Azzal, hogy mi a stabilcoin, most nem foglalkoznék, erről már írtam cikket, ezt megtalálhatjátok itt. Egy mondatban: a stabilcoin az egy olyan kriptovaluta, aminek az értékét egy eszközhöz kötik. Legtöbbször ilyenkor az USD alapú stabilcoinokra gondolunk (USDT, USDC, BUSD, DAI, (korábban UST is), stb).

Miért van szükség ennyi stabilcoin-ra? Nem véletlenül van ennyi féle, igencsak nagy biznisz van mögötte. A modell általában az, hogy seigniorage jövedelmet könyvelnek el a kibocsátott stabilcoin után, ez jellemzően a nem teljesen (1:1-ben) fedezett tokeneknél igaz, pl. UST. A másik modell, hogy a fedezetként lekötött valódi dollárt likvid eszközökben kamatoztatják, így valójában kockázatmentesen fialtatják az amúgy egy helyben csücsülő pénztömeget (pl. USDT).

Részben ez volt a terv a Diem-mel is, gondoljunk bele, hogy pár milliárd dollárból mennyi profitra tehetne szert, a Meta, miközben „őrzi” a fedezetként leadott dollárunkat, amit azért adtunk oda, hogy Diem-hez jussunk. Egy egy éves amerikai kötvény hozama 3% jelenleg, 1 mrd dollárnál, ez évi 30 millió dollár hozamot jelent. A Meta azonban nem kispályás, ha a Diem összejött volna nekik hamar meglett volna a 10, aztán a 100 mrd dollár is, tekintve, hogy a kriptós „alvilág” által használt legnagyobb stabilcoin az USDT 80 mrd dollár piaci kapitalizációval rendelkezik, ez nem egy eltúlzott állítás. A 100 mrd dollár 3%-a 3 mrd dollár, máris jobban hangzik, mint a „kevéske” 30 misi. Tekintve, hogy 2021-ben az éves profit 40 mrd körül volt, ez a 7,5% növekedés nagyon is jól hangzik. (Nyílván ez most egy elképesztően leegyszerűsített számolás volt.)

A lényeg

Rövidke bevezető után térjünk rá a lényegre. Miért nincs egy normális stabilcoin se? Nézzük meg egyesével a piacon lévő kínálatot és, hogy mi a baj velük.

USDT

Erről keveset fogok írni, mivel angol és magyar nyelven egyaránt vannak remek irományok azzal kapcsolatban, mi is a gond az USDT-vel. Itt van többek között ez a Hold blogos cikk, aminek elolvasása után az ember valószínűleg felmegy a tőzsdéjére és az összes USDT-jét átváltja valami másra. Eddig persze nem zavarta az embert, hogy egészen valószínű, hogy nincs meg teljes egészében a fedezet a stabilcoin mögött. Roppant gyanús és shady az egész USDT-s történet, és feltehetően tényleg csak az tartja egyben az USDT árfolyamát, hogy hisznek benne az emberek, hogy a felhasználók többségét lényegében annyira nem zavarja a szituáció.

És akármennyire is hihetetlen, ez a legnagyobb stabilcoin a piacon, bizony. Az USDT piaci kapitalizációja ~70 mrd dollár, ami fele a magyar GDP-nek. Remélhetőleg megbukik az USDT mielőtt még nagyobbra nőne, vagy legalább felismerik az emberek, hogy mást kéne választani. A probléma az, hogy később meglátjuk, nem feltétlen van sokkal jobb választás.

Egy érdekes elgondolás, hogy elméleti síkon, amíg van „cash equivalent” a zsebében addig a peget (az 1$-hoz való rögzítést) tartani fogja. Tehát 70 mrd-os kapitalizációnál, ha 35 mrd cash-e van a Tether-nek, akkor a készlet fele tökéletesen fedezve van. Hiszen mindig van úgynevezett arbitrázslehetősége a felhasználóknak. Amikor 1 dollár alatt van az USDT, felvásárolok egy nagy adaggal (ezzel visszatornászom picit az árat) és beváltom valódi dollárra. Tiszta profit. A probléma hirtelen áll be, amikor elfogy a cash a Tether zsebében. Ott lesz a nagy puff, ha valaha lesz.

Ezt amúgy megcáfolta a piac, amikor az UST összedőlt, akkor pár óráig az USDT depeg-je is megtörtént és 95 centen forgott a piacon.

USDC

A piac által sokkal jobban kedvelt USDC, kvázi ugyanaz, mint az USDT. Olyan szempontból viszont van különbség, hogy az USDC kibocsátóját – a Circle egyenlegét – havonta auditálja egy független vállalat. Ezért az egyik legmegbízhatóbb stabilcoin az az USDC, a probléma ott van vele, hogy centralizált volta miatt picit kilóg a kriptók viszonylag harmadik fél nélkül működő modelljébe. Nem azt mondom, hogy én nem használok USDC-t, és azt sem, hogy kriptoanarchista vagyok, de nyugodtabb lenne a szívem, ha valami decentralizáltabb megoldás is lenne.

A centralizált stabilcoinokkal olyan probléma is van, hogy célzottan be tudják fagyasztani bármelyik felhasználó tokeneit smart contract szinten (tehát teljesen közvetlenül). Ez történt akkor is, amikor a Tornado Casht – egy Ethereumon futó adat intimitást elősegítő szolgáltató, ami megszünteti a visszakövethetőséget – szankcionálták az USA-ban, és befagyasztották azon felhasználók számláin az USDC-t, akik interakcióba léptek az applikációval.

Én csak a honlapra léptem fel egy pár hónapja, mert erről az applikációról írtam ismertetőt a Cryptofalka előfizetőknek, de elvileg már ez is törvénysértés lehet.

As told by pseudonymous DeFi educator BowTiedIguana, the new Tornado Cash sanctions apply across the board for U.S. individuals and entities. Simple interactions such as Gitcoin donations, working for the project, running or downloading its software, visiting its website, and depositing/withdrawing from smart contracts could be interpreted as violations.

A 2014 ben alakult MakerDAO célja egy decentralizált stabilcoin létrehozása volt. 2017 decemberében jött ki az első whitepaper a DAI-ról, amit később SAI-ként is emlegettek (Single Collateral Dai), ugyanis 2019-ben létre jött a Multi Collateral Dai. Míg az előbbit csak ether-rel lehetett létrehozni, addig utóbbit már többféle kriprovalutával is lehetséges, pl btc, link, uni, matic stb.

A DAI létrehozása úgy működik, hogy az Oasis kezelőfelületen a felhasználó nyit egy Maker Vault-ot, ahova behelyezi a fedezetet. Pár beállítás után (például, hogy mennyire fedezzük túl magunkat) a fedezet ellenértékeként megkapjuk a DAI-t. Fedezettől függően különböző minimális túlfedezés szükséges (pl. UNI:165%, ETH:130%, GUSD:101%). A nem megfelelően fedezett Maker Vault-okat egy aukciós modell mentén részben vagy egészben likvidálják. A fedezetet akkor kaphatjuk vissza, ha a kölcsönkért DAI-t visszaszolgáltatjuk.

Tehát meg is van a decentralizált stabilcoinunk. Vagy mégse? 2020 márciusában a MakerDAO közösségben létrejött egy előterjesztés, ami be akarta vezetni az USDC-t, mint fedezet. Ennek oka a kirobbant pandémia miatti nagy volatilitás, ugyanis mindenki kereste a menekülőeszközt, ami ebben az esetben az 1 dollár értékű DAI volt. A nagy kereslet miatt a DAI 1 dollár felett volt, elképesztően illikvid helyzetben. A piac nem tudott hosszútávban gondolkodni, mindenkit az aktuális piaci hangulat vezérelt, ezért nem ért semmit a „monetáris politika” (DSR kamatszint állítása). Az illikviditás miatt nagyon kockázatos helyzetben volt a DAI. Egy flashcrash helyzet likvidációs hullámot indíthat be a Maker Vaultokban és a rendszer összeomlásához vezethet.

Valahogyan növelni kellett a DAI készletet, aminek leghatékonyabb módja az USDC, mint fedezet bevezetése volt. Így érkeztünk el oda, hogy a legelső decentralizált stabilcoint mára hellyel – közel 50%-ban egy centralizált stabilcoin fedez. Hogy mi értelme van ennek az egy jó kérdés. Persze értem én, ezt kellett tenni az aktuális piaci helyzetben, csak hát ezek után nehéz kijelenteni, hogy a DAI decentralizált.

A másik probléma a DAI-jal és a decentralizált stabilcoinok nagy részével, hogy csak túlfedezéssel lehet létrehozni, ami nem hatékony. Másfél dollárnyi ethert le kell raknom fedezetbe, hogy 1$-nyi DAI-t létrehozzak, és ezt utána monitoroznom kell, hogy ha esik az ether ára, akkor rakjak be még fedezetet.

UST

Az UST egy aggresszív próbálkozás volt, hogy egy kockázatos modell mentén felépítsünk egy decentralizált stabilcoint. Azért aggresszív, mert hihetetlen nagy volt a social media jelenléte a Lunának és komoly pénzügyi ösztönzőket vezettek be – 20%-os kamat – annak érdekében, hogy minél többen válasszák ezt a “stabilcoint”.

Nem lett szép vége a történetnek, több tíz milliárd dollárnyi ökoszisztéma ment tönkre a Terra Luna hálózaton, ami az egész kriptopiacra kigyűrűzött és komoly hatásai vannak a mai napig, több intézményi befektetőnek és DeFi applikációnak mély sebeket okozott ezzel.

A FRAX ugyanabba a kategóriába esik, mint a DAI, USDC-vel van lefedezve. sUSD szintén túlfedezett. A BUSD centralizált. ESD, DSD, Basis Cash, bDollar: mind az algoritmikus stabilcoin halmazba esnek, egy próbát megértek, de nem működtek, mind 0-ba ment.

Van még egy jelölt, amit az UST összeesése után Vitalik Buterin promózott egy picit, a RAI. A RAI egy kvázi fork-ja az eredeti DAI-nak. Tehát a RAI hasonlít a DAI-hoz, azonban pár tényezőben lényegesen eltér. Egyik lényeges eltérés, hogy a RAI-nál elképzelhető a negatív kamat (ezt mindjárt részletezem). A RAI-t túlfedezéssel hozzák létre, a lerakott ether fedezet értékének 2/3-át vehetjük fel RAI hitelben.

A RAI egy lebegő árfolyamú token olyan értelemben, hogy nincs hosszútávon lefixált célzott értéke, mint az ismertebb stabilcoinoknak, ahol az 1$-t célozzák be. Helyette a RAI 3,14$-on kezdte, jelenleg 2,91$.

Három fontos fogalom közt kell az összefüggést megérteni: a piaci ár (market price), a beváltási árfolyam (redemption price) és a változási ráta (redemption rate). Az első a piacon (pl. Uniswap) lévő RAI árfolyam, második a Reflexer által megcélzott árfolyam, ezen az áron lehet létre hozni a RAI-t, harmadik pedig az a százalék, amivel a beváltási árfolyam egy év alatt megváltozik.

A projekt célja, hogy ne legyen eltérés a piaci és a beváltási ár között, ebben az esetben a változási ráta 0. Amint a piaci ár magasabb a beváltási árfolyamnál, a változási ráta negatívba megy át. A negatív változási ráta azt fejezi ki, hogy a beváltási árfolyam folyamatosan csökkeni fog, amíg a piaci ár nem egyenlítődik ki a beváltási árral. Az idő múlásával egyre olcsóbb lesz RAI-t létrehozni, amivel a készlet nő a piacon, így a piaci árfolyam is csökkeni fog.

A RAI-t kifejezetten olyan volatilis eseményekre hozták létre, amikor óriási pánik uralkodik a piacon. (lásd például az UST összeomlását, amikor megtörtént az USDT depeg-je is) Ugyanis ezzel a monetáris politikával (kamatváltoztatás) kontraciklikus ösztönzőket vezet be a projekt. Ha csökken a piaci ára a RAI-nak, akkor a változási ráta megnő, így a beváltási árfolyam növekedni kezd. Ez a fajta kontraciklikusság bizalmat és hitet ad a projektben résztvevőknek és nem utolsó sorban pénzügyi ösztönzőt, nem úgy, mint a LUNA és UST halálspirálja ahol az egyik árfolyam húzza magával a másikat, FUD-ot eredményezve.

Konklúzió

Mint azt láthatjuk az emberek alapvetően a centralizált, egy az egybe fedezett stabilcoinokra esküsznek inkább. Ez valahol érthető, ez tűnik biztonságosabbnak és skálázhatóbbnak.

Nem tudom létezhet-e olyan stabilcoin, ami minden kritériumnak megfelel (decentralizált, hatékony tőkefelhasználású, skálázható, stabil). Elképzelhető, hogy egy keveréke lesz a CBDC-knek és a ma ismert stabilcoinoknak, ezt nem most fogom megszülni.

Pár hónapja írtam egy bejegyzést a gyengülő forintról és a várakozásaimról, amik elég borúsak voltak. Ezek a várakozások beigazolódtak, ezért úgy döntöttem, hogy értékelem az előző cikket és megnézzük most hogyan áll a szénánk.

Egy szempont, amit kihagytam

A korábbi bejegyzésben leginkább a belföldi gazdasági teljesítményre fókuszáltam, mondván, egy rosszul teljesítő gazdaságból a befektetők elmennek, a hitelezők nem vagy csak magas kamatra adnak pénzt, és ezek a körülmények így vagy úgy belemosódnak az EURHUF árfolyamba.

Ezen állításokat most is tartom, viszont volt egy olyan szempont amire nem tértem ki, pedig közgazdaságtanilag sokkal közvetlenebből hat az EURHUF (vagy USDHUF) árfolyamra.

Erre a szempontra Csernok Miklós blogja hívta fel a figyelmemet, a kredit az övé. A következő pár bekezdésben az ő gondolataiból fogok meríteni.

A blogjában azt írja, hogy a forint zuhanásának egyik oka a negatív folyó fizetési mérleg. Ami valami olyasmit jelent, hogy többen vesznek forintból devizákat, mint devizákból forintot, ezért összességében kevesebb az érdeklődés a forint iránt. Ezt úgy érjük el többek között, hogy több az import áru, mint az export. Import árunál jellemzően külföldi devizában fizetünk, amihez a forintot át kell váltani devizára, exportnál pedig mindez fordítva.

A folyó fizetési mérleg dinamikusan tud változni, ha csak az előző pár évet nézzük, látjuk, hogy hol pozitív hol negatív tartományban vagyunk. A folyó fizetési mérlegre sok minden hatással van, az egyik, ami jelenleg biztos jelentős, az az energiaárak emelkedése, a benzin árának emelkedése, valamint az alapvető élelmiszeralapanyagok (pl. búza, olaj stb.) drágulása.

Ezért Csernok Miklós azt mondja, mi lenne, ha valahogyan csökkentenénk a kőolaj és földgáz behozatalt az országba. Ha a kormány eltörölné a benzinársapkát, akkor valahol 800Ft környékén lenne a piaci ára a benzinnek. A G7 hírportál kutatása szerint, az autósok fele ilyen ár mellett nem ülne autóba.

A gáz behozatalát szintén piaci módon lehetséges állítani. A rezsicsökkentés nélkül megemelkednének a rezsiszámlák, ami spórolásra késztetné az embereket.

A számok, amiket a kiszámoló.hu-n látunk minden bizonnyal erős becslések, azonban nagyságrendileg segítenek egy helyzetjelentést adni. Nem ellenőriztem le minden említett adatot, de a lényeg valóban csak annyi, hogy ezek a tételek jelentősek. Ha a kőolaj esetében havi 150 millió dollárt spórolunk, a gáz esetén 100 millió eurót, akkor ez 250 millió euróval (mikor mennyi az EURUSD árfolyam) javítja a folyó fizetési mérlegünket havonta, ami 2022 májusban -370 millió euró hiányban van.

Nyílvánvaló, hogy a benzinársapka és a rezsicsökkentés megszüntetése szavazatvesztéssel jár. Azonban pont a napokban láttuk, hogy ilyen EURHUF árfolyam mellett a kormánynak is megremeghetett a keze és beadták a derekukat a rezsicsökkentés részbeni megszüntetésére (persze a változtatásnak más okai is lehettek, költségvetési hiány rendbehozatala például szintén szerepet játszhatott). Teszem hozzá szerintem ilyen helyzetben ez egy jó döntés volt (mármint, hogy az átlagfogyasztásig marad a rezsicsökkentés), nem kell mindenkit támogatni, a tehetősebb egyének ilyenkor nagyobb részben szállnak be a közfinanszírozásba (ha úgy vesszük, ez is egy fajta többkulcsos adó).

További szempontok

Most, hogy a kormány a büdzsé kiigazitásán dolgozik szerintem ez az egyik, amire figyelni kell, ha a forint árfolyamalakulásáról akarunk vélekedni. Egy hónapja még nem volt arról szó, hogy a rezsicsökkentés kapcsán bármi változás történne (sőt), ez is mutatja, hogy kicsit kiszámíthatatlan a helyzet.

Ami még segíthet a költségvetésen, az az EU-s pénz, ez viszont nem egyértelmű, hogy jön, illetve, ha jön, akkor mikor.

Azonban a költségvetés helyreállítása nem minden, ettől például nem áll helyre a tanárok helyzete, de az egészségügy vagy az oktatás se. Erre hívta fel a figyelmemet egy másik blog (Pogátsa Zoltán – Pogi Blog), ahol Pogátsa Zoltán azt írja:

Brutális megszorítások. Pár napon belüli, előkészítés és egyeztetés nélküli törvényhozás. Kidolgozatlan adójogszabályok és rezsicsökkentés. Összeomló egzisztenciák és szerződések. Energiavészhelyzet (közben a tilalom ellenére energiaexport). Hogyan reagál a “piac”? Erősödik a forint… Ugye senki nem gondolja, hogy egy rövidtávú kiigazításon túl mindennek akár középtávon is stabilizáló hatása van?

A piac mégiscsak úgy árazza a helyzetet, hogy a kata és a rezsicsökkentés megváltoztatása pozitívum a forint szempontjából. Nagyobb és nem csak pár nap erejéig pozitívum, mint a 200 bázispontos kamatemelés.

A kamatemeléseknek mindig van egy átmeneti hatása, de ahogy látjuk, ezek önmagában nem voltak elegek ahhoz, hogy ellensúlyozzák a romló gazdasági helyzetet.

A fentebbi árbán látható egyhetes betéti kamat változás valóban lenyomta átmenetileg az EURHUF árfolyamot, valószínűleg ezért nem reagált olyan agresszíven júlis 13-án az árfolyam, amikor az alapkamatot változtatták meg ugyanarra a szintre, mint pár nappal előtte az egyhetes betéti kamatot. Az egyhetes betéti kamatra csak azért van szükség, hogy gyakrabban tudjon jelezni a piac felé az MNB, ugyanis azt akár hetente állíthatja, míg a monetáris tanács csak havonta állíthatja az alapkamatot.

Érdemes amúgy megnézni a Surányi Györggyel készített podcastet, ami arról szól, hogy a monetáris politika milyen helyzetben van Magyarországon, meg úgy alapvetően mi a helyzet a gazdasággal.

Hosszútávon azt is bele kell venni a pakliba, hogy amennyiben az alapkamat tartósan magas, akár még magasabb, mint a mostani (9,75%), és az eurózónában alacsonyabb az alapkamat, akkor létrejön egy kvázi előrevetíthető forint leértékelődés az euróval szemben.

Az Európai Központi Bank előreláthatóan most fog 25 bázisponttal kamatot emelni, azonban még így is 0 közeli alapkamat a jellemző. Ennek közgazdaságtani következménye kellene hogy legyen a forint gyengülés. Ha az euróra a kamat 0%, a forintra 10%, akkor évente 10%-kal kell, hogy többet érjen az euró, legalábbis ezt mondja ki a fedezetlen kamatparitás a pénzügytanban. Persze ez nem feltétlen van így, például 2006 és 2008 között a forint alapkamat magasabb volt, mint az euró alapkamat, mégis erősödött a forint.

Na tehát, akkor most mi van?

Most talán nem annyira triviális (legalábbis számomra), hogy a következő hónapokban erősödni vagy gyengülni fog a forint. Ugyanis a helyzet nem lett sokkal jobb, mint volt, de rövid időn belül nagyon sokat gyengült már forint, valamint, ha minden lehető dolgot megtesz a kormány (és az MNB), akkor a forint tudna erősödni.

Talán a legközvetlenebb és leggyorsabb hatása a benzinársapka eltörlésének lenne. Viszont ugyanúgy ahogy a rezsicsökkentésnél is, itt sem hiszem, hogy egyből megszüntetnék, esetleg lehet egy átmenet úgy, hogy feljebbviszik mondjuk 600Ft-ra a benzin és a diesel literenkénti árát. Emellé rendbeállnának (valamilyen Páli fordulat hatására) a nemzetközi konfliktusok, csatlakoznánk az Európai Ügyészséghez és megjönnének az eu-s pénzek, akkor nagyon max visszaerősödhet a forint 370 környékére.

Azonban őszintén nem gondolom, hogy valaha is visszamegyünk 370 alá, sőt a 2023-as költségvetési tervezetben, amit most (2022.07.19.) fogadtak el, 377-es átlagos euró árfolyammal számoltak. Viszont ez már egy kozmetikázott adat. A 2022-es költségvetésben, amit egy éve fogadtak el, 360-as átlagos árfolyamot terveztek (és most 400 az árfolyam ugye). Ez talán jelzi a komolytalanságot afelé, hogy mennyire valószínű a 377-es árfolyam jövőre.

Én személy szerint nemrég 400-on váltottam forintot euróra és úgy gondolom, hogy ezzel olyan nagy kockázatot nem vállalok. Ha tényleg történnek nagy változások, akkor lehet idén 390 körül az EURHUF, de játszunk el a gondolattal, hogy 380-ig vissza tud erősödni a forint. Ez egy 5%-os veszteség. De ehhez már valami félig csodának kellene történnie (szerintem).

Felfele viszont nem látok ilyen nagyon erős határt, hogy “azon már nem mehetünk át”. Főleg, ha nem nagyon változnak a dolgok, akkor szerintem több az upside, mint a downside. Felfele egy +5% 420-nál van, ahol már majdnem voltunk.

Egy szó, mint száz, én inkább tartok most eurót, mint forintot.

A kriptovilágban legtöbben az egyszerű kereskedéssel kezdik, vesznek Revoluton egy-két kriptót, esetleg Crypto.com-on, majd ha tovább szeretnének lépni, akkor nyitnak valamelyik nagyobb tőzsdénél (Binance, FTX, Coinbase) egy számlát és nagyobb érdeklődéssel vetik bele magukat a kereskedésbe. Megnézik az árfolyamgrafikonokat, mozgóátlagokat, különböző indikátorokat (RSI, MFI, SRSI stb.), twittert olvasnak és megpróbálják lekereskedni a rövidebb trendeket, maximum pár hétig tartanak egy pozit, majd lépnek tovább a kövire.

Egy idő után befigyel a tőkeáttételes kereskedés meg a futures (a saját tőkéd többszörösével, akár 100-szorosával kereskedsz, ami nagyon kockázatos), ami első pár alkalommal megy, aztán elindul egy nagy bukó sorozat. Legalábbis nálam így volt. Valaki egy idő után (fél év, egy év, több év) bele tanul és tudja menedzselni a kockázatokat és magát, hogy ne legyen türelmetlen, nálam ez még nem következett be.

Szerencsére 2020-ban eljött az úgynevezett „DeFi Summer”, ami a blokkláncokon végzett pénzügyi szolgáltatások széleskörű elterjedéséhez és fejlődéséhez vezetett. És ezzel elindult egy olyan pénzügyi infrastruktúra felépítés, ami végtelen mennyiségű és típusú szolgáltatást hozott létre.

Megjelentek a passzív stratégiák: betét lekötés, amire kamatot kapunk, likviditásnyújtás és market making különböző decentralizált tőzsdéken, amikkel lehet valamennyi kamatot szerezni (plusz nyílván az árfolyamnövekedés/csökkenés is hozzájön). Ez mind szép és jó (bár megvan az árnyoldala ennek is, itt is lehet sok pénzt bukni, erről majd másik cikkben beszélek), de én úgy éreztem, hogy mivel van valamennyi időm foglalkozni a piaccal, ezért nem akarok passzív stratégiába belefogni, ami kvázi hónapokig tartó semmittevéssel jár.

Végtelen mennyiségű projektet tanulmányoztam valamennyi blokkláncon. Egy pár hónapja megtaláltam azt, amelyikkel aktívan kell foglalkozni és egészen jó hozam rizikó aránnyal tudok profitot generálni. Ne tévesszen meg senkit a bonyolult szakzsargon, a példákon keresztül később majd könnyebb lesz megérteni miről is van szó.

A Thales egy olyan DApp, amin (bináris) opciókkal kereskedhetünk a Polygon és Optimism hálózatokon. Idegen szóval a platform úgy fogalmaz, hogy parimutuel piacon kereskedhetnek a felhasználók, ami annyit jelent, hogy a fogadás nyerő kimenetelei között az egész nyereményalap szétosztásra kerül. Mindjárt megnézzük ez mit is jelent pontosan.

Legelőször a bináris opciókat érdemes megérteni. Az opció alapvetően jövőbeli eseményre való “fogadás”, ezen ügyleteknek ezerféle paramétere és módszere lehet, egyik ilyen típus a bináris opció. Ez egy viszonylag egyszerűbb opció, aminek kétféle kimenete lehet. Jelen esetben arra a kérdésre fogadunk, hogy a lejáratkor (expiration) a kötési árfolyam (strike price) felett vagy alatt lesz az árfolyam. Ha úgy érezzük, tudjuk a választ, akkor a Thales kiváló lehetőség arra, hogy spekuláljunk.

A kereskedés úgy működik a platformon, hogy a felhasználók UP és DOWN tokeneket adhatnek el és vehetnek meg AMM működtette liquidity pool-ok segítségével.

Ezen két token értéke a lejárat után 1$ vagy 0$, aszerint, hogy a kötési árfolyam felett vagy alatt zárt a tényleges árfolyam a lejáratkor. Az UP token akkor ér 1$-t, ha a tényleges árfolyam a kötési árfolyam fölött volt, ekkor a DOWN token 0-át ér. A lejárat után a felhasználók átválthatják nyerő tokeneiket valamilyen stabilcoinra.

Nézzünk meg egy példát. Február 4-én járt le az alábbi opció. Ez a bináris opció az Etherre vonatkozik és a kötési árfolyam (strike price) 2600$. Február 4-én az ether ára végül 2819$ volt, tehát az járt jól, aki UP tokent vásárolt még a lejárat előtt.

Az UP és DOWN tokeneket a lejárat előtt valamilyen áron (0 és 1 dollár között) megvásárolhatjuk. Ha 50 centért vásárolunk UP tokeneket, akkor amennyiben lejáratkor a kötési árfolyam felett vagyunk, akkor megkétszerezzük azt a pénzünket, amit UP tokenre költöttünk. Azonban, ha DOWN tokent vettünk, akkor mindent buktunk.

Na de most jön a lényeg!!! Mi alapján árazódnak ezek a tokenek? Opció árazásra a legelterjedtebb módszer a Black-Scholes formula, ami a paraméterek megadásával megmondja, mennyinek kell lennie egy opció árának (ez nem egy fact, hogy így van és kész, ez csak egy módszer, aminek megvannak a hibái, erre fogok rámutatni). Ezen paraméterek a lejáratig hátralévő idő, kockázatmentes kamatláb (pl. éves amerikai államkötvény), kötési árfolyam, az eszköz (amire az opciót kötjük) jelenlegi árfolyama és szórása.

A modellben nincsen benne semmi olyasmi, ami a jelenlegi trendet mérné. Miért örülünk ennek? Tegyük fel, hogy egy durva esés után, több mutató is túladott jelzést ad, RSI-ben bulldivergencia, a hangulat a twitteren csillapodik. Ilyenkor a Black-Scholes modell elméletben ugyanolyan árfolyamon kínál nekünk felfele 5%-ra lévő UP tokeneket, mint lefele 5%-ra levő DOWN tokeneket. Pedig egy kereskedőnek ilyenkor már izzad a tenyere egy long pozícióra. A modell trendérzéketlen. Logikus ilyenkor megjátszani az UP tokeneket, ami persze nem biztos haszon, de az odds-ok kedvezőek.

Mi ebben a Thales projektnek a biznisz? Szerencse? Lehet. De inkább az, hogy az emberek többsége bukik a játékon még így is, a platform pluszban van. És amikor a felhasználók buknak, akkor a platform nyer. Alapvetően van egy beépített vészfék a rendszerben, ami meggátolja, hogy a platform egy opción sokat bukjon. A „CapPerMarket” paraméterrel szabályozzák, hogy mekkora bukót építhet fel magának egy piac, ha egy bizonyos piacon nagyon sokan akarnak egy irányba fogadni (pl. csak UP), akkor egy idő után nem ajánl UP tokeneket a platform.

Az, hogy az emberek többsége bukik nem feltétlen magától értetődő, azonban átlagban úgy néz ki ez a tendencia. Van egy másik platform, nevezetesen a GMX decentralizált tőzsde, ami szintén profitál abból, hogy a felhasználók PnL-je (Profit & Loss) negatív (később erről is akarok írni). De ez csak egy példa a százból, általában a ház nyer.

A Thales nem egy elterjedt platform, összesen 1000 ember használta. Ez vagy amiatt van, mert nem tudják, hogyan működik a projekt vagy azt is el tudom képzelni, hogy túlságosan kockázatosnak gondolja valaki. A probléma ezzel a projekttel, hogy nehéz kalkulálni néha a kockázattal, ha veszek 500 UP tokent egy 1000$-os kötési árfolyamra, akkor 1001$-nál 500 dollárt kapok, 999$-nál viszont 0-t. Tehát egy „dupla vagy semmi” szerű stratégiát játszunk, ahol mindent elveszíthetünk.

Az egyik fontos pont, hogy nem szabad mindenünket rárakni egy opcióra, de ezt talán nem is kell mondani. A titok pedig abban rajlik, hogy keresni kell a jó opciókat. Az olyanokat, amik olcsóak, mert viszonylag messze vannak az árfolyamtól, azonban nem esélytelenek, mert a piaci hangulat vagy trend az mást mond, mint az „egyszerű” Black-Scholes formula.

Az egyik legszebb fogásom az az APE tokenen volt. Az opció lejárata május 3-ra esett és április 30-án volt egy fontos esemény, az otherside NFT-k mintelése. Ez egy nagyon nagy volumenű esemény volt, még az Ethereum hálózat is összerogyott aznap. A minteléshez szükség volt APE tokenre, tehát, mint az várható volt, április 30-ig brutálisan nőtt az árfolyam. Én arra spekuláltam, hogy ez 30-a után ki fog pukkadni, és erős csökkenés lesz az APE token árfolyamában. Így aznap (30-án) vettem DOWN tokeneket és a sztori összejött.

Természetesen felmerül a kérdés, hogy miért nem shorotltam inkább az APE tokent? Hiszen a kereskedés is arról szól, hogy van egy sejtésem, hogy merre megy a piac és azt lekereskedem. Akkor miért jobb a Thales-en ezekkel a „bonyolult” opciókkal játszadozni? Valószínűleg ez emberfüggő, kinek mi jön be jobban. Én úgy érzem, hogy hozam-rizikóban a Thales jobb és a számaim is ezt mutatják.

Kemény időszakot írunk a kriptopiac szemszögéből, az elmúlt három hónapban több, mint 50%-ot estünk, a 2021 novemberi csúcshoz képest pedig -70%-ban vagyunk.

Arra a kérdésre, hogy ezt mi magyarázza több választ is adhatunk, bár leginkább azt, hogy az amerikai részvénypiac is hatalmas zakóban van. (További események, amik FUD-ot okoznak: Terra összeomlás, stETH/ETH csökkenés, Celsius és 3AC csődhelyzet)

A Bitcoin alapvetően pont az államtól és a hagyományos pénzpiacoktól való függetlenségre törekszik, hogy ha a bankok megint 2008-hoz hasonló szituációt hoznának létre, akkor lehessen mire támaszkodni. Azonban egy ideje (talán 2021 óta) együtt mozog az amerikai részvényekkel, leginkább a technológiai részvényekkel. Arra, hogy ezt mi magyarázza most nem térnék ki, nincs is biztos tippem, de egy okos elemzőtől úgy hallottam az indokolja a korrelációt, hogy “ugyanazok az emberek kereskednek vele”.

Ezért fontos, hogy amikor arra a kérdésre keressük a választ, hogy “mizu a kriptókkal”, akkor azt is meg kell néznünk (sajnos), hogy mizu az amerikai részvénypiaccal. A kilátások erre az évre egészen rosszak, június 15-én 75 bázisponttal emelt a FED az alapkamaton, amire 1994 óta nem volt példa. Így 1,75% most az alapkamat és év végéig várhatóan 3,4% lesz. Ami további csökkenést prognosztizál, azonban, ha ezek a várakozások valósok és ténylegesen bekövetkeznek, akkor elvileg a kereskedők ezeket előre beárazzák.

All time high-tól számítva itt is estünk már 23%-ot, ami hivatalosan is bear market-et jelent. Technikai szempontból napi brán van egy head & shoulders, aminek célárát körülbelül el is értük, de még hogyan, egy hét alatt 10% eséssel. Ilyen zuhék után én várnék egy kis pattanót, főleg, hogy elértük a célárat, ugyanis akik technikai elemzés szerint kereskednek, ilyenkor általában zárják a pozíciót, ami short pozíció zárást jelent, ami meg vételt, ami meg árfolyamnövekedést. Az év további részére nem fogok szembe menni a várakozásokkal, valószínűleg további esések lesznek.

Namost, ami magát a Bitcoint illeti szerintem középtávon nagyon túladottak vagyunk. Márciustól kezdve volt 9 piros heti gyártyánk, ilyen nem nagyon volt még. Majd volt egy gyengusz zöld és megint 2 piros. Ebből következik, hogy az RSI konkrétan nem volt még ilyen alacsonyan, ami túladottságra utal. Persze egy bear market-ben előfordulnak szélsőséges esetek, úgy, ahogy bull market-ben is.

További ok, ami arra ad okot, hogy rövidtávon pattanjunk, hogy BTC-nél is volt egy head & shoulders, ami szintén most ért célárhoz! Véletlen lenne?! (Amúgy lehet, nem tom). Vicces, hogy anno csak poénból rajzoltam be a head & shoulders-t heti ábrán, szinte biztos voltam benne, hogy 20k-ig nem megyünk le. Tévedtem.

Valamint, ugyan lementünk 18k-ig, ami az előző bull market csúcs alatt van (fontos pszichológiai határ), de hetin nem zártunk alatta, ami fontos jelzés lehet. Kicsit ijesztő beismerni, de elképzelhető, hogy pár hónapot 20 ezer alatt is leszünk.

Összegevze tehát rövid távon (pár hét, esetleg pár hónap) szerintem lesz egy kis fellélegzés és emelkedés, de utána esünk tovább. És a legjobb ezekben az írásokban, hogy akkor is boldog leszek, ha nincs igazam, és itt volt az aljunk :D. Közben úgy látszik a forint elemzésem beigazolódni látszik, bár ordított a helyzetről, hogy ez lesz. Megírni valamit mindig nehézkes, mert, ha rosszul ítélek meg valamit, azt később az orrom alá dörgölhetik. Meglátjuk.

A minap a Cryptofalkán keresztül megtalált egy éppen diplomamunkáját író falkatag. Közvélemény-kutatást csinál a Bitcoinról és szerette volna feltenni kérdéseit egy ezzel foglalkozó “szakértőnek”, ahogy ő fogalmazott. Szívesen segítettem neki, és arra gondoltam, hogy az interjúból készített kivonatot itt is megosztom:

Forrás: bernardmarr.com

Az első és legfontosabb kérdésem felé, hogy mit gondol a Bitcoin jövőjéről. Válaszában először is fontosnak tartotta kifejteni, hogy mi is valójában a Bitcoin?

„A Bitcoin fontos úttörője a blokklánc technológiának, melynek nyomán izgalmas alkalmazások jönnek létre az okosszerződések révén. Érdekes megfigyelni, hogyan alakulnak át a pénzügyi szolgáltatások. Olyan pénzügyi szolgáltatások, amelyek mindenki számára elérhetőek.

Ezért is gondolom úgy, hogy a Bitcoin jövője biztosítva van, mert ez alapján fogják jobban megismerni magát a technológiát és hogy maga ez a technológia hogyan tudja megváltoztatni a pénzügyi szolgáltatásokat például a harmadik fél kiiktatását a tranzakciókból.

Mivel egy ilyen forradalmi technológia van mögötte jó eséllyel pozitív jövő elé néz a Bitcoin és maga a kripto piac.”

A kérdőíves kutatásomban megfigyelhető volt, hogy habár a válaszadók 80%-a pozitívan látja a Bitcoin jövőjét és közülük 28%-ban birtokolnak is Bitcoint, egyetlen válaszadó sem tudta megfogalmazni a Bitcoin mögött álló technológiai értéket.

A következő kérdésem Gáll Péter felé, hogy véleménye szerint milyen hatással van és lesz a Bitcoin a pénzügyi eszközökre.

„Az elmúlt években jelentős változásokon ment és megy át a világ. Van egy erős digitalizáció, egy jó ideje tartó globalizáció és az elmúlt 10 évben láthatjuk a FinTech szektor jelentős növekedését. Ezek együtt hatnak a befektetőkre, de magára a magán szektorra, az emberekre is.

Ebben az átalakulásban fontos szerepet játszik a Bitcoin is. Hatása a pénzügyi eszközökre viszont nem jelentős. Nem a Bitcoin kapja a reflektorfényt, de érdekes látni, hogy egy adott vállalat részvényeire milyen hatással van abban az esetben, ha azzal összeegyeztethető.

Például, ha a Tesla kijelenti, hogy van lehetőség Bitcoinnal fizetni az új autójuk vásárlásánál. Vagy, ha a legnagyobb közösségimédia platform a Facebook bejelenti, hogy saját kriptovalutát hoz létre.

Ez természetesen hat a Bitcoinra és visszahat az adott vállalat részvényeire. Ebben az esetben pozitívan.

Van egy jelentősnek nem mondható hatás, de mégis látható, aminek a kiváltója maga az infláció. Az emberekre pozitívan hat az a tény, hogy a Bitcoin kibocsátása korlátozva van. Ezzel szemben a fiat valuták mennyiségét az adott ország jegybankja, ha úgy tetszik, folyamatosan növelheti ezzel inflációt előidézve. Hosszú távon gondolhatják értékállónak az emberek például a Bitcoint, ahogy az aranyat is.

Természetesen nagyobb hatással akkor lehet a Bitcoin a jelenlegi pénzügyi eszközökre, ha a kapitalizációja a jelenlegi többszörösére növekedne.”

Hipotéziseimben azt vetettem fel, hogy a kriptovalutáknak egyre nagyobb szerepe lesz, mind fizetőeszközként, mind befektetésként. Ennek elengedhetetlen aspektusa az emberek egyre növekvő bizalma a kriptovaluták felé. Úgy látom, hogy ezen a bizalmon jelentősen az intézményi befektetők tudnak segíteni, amennyiben érdemesnek tartják például a Bitcoinba való befektetést.

Ezért tartom fontosnak egy kripto elemző véleményét, meglátását abban a kérdésben, hogy hogyan látja az intézményi befektetők irányultságát a Bitcoin felé, mint befektetés.

„A Bitcoint nehéz elemezni, mert nem egy vállalat. Fundamentálisan máshogy kell hozzáállni. Ami nagy értéket képvisel a Bitcoin esetében az a hálózati hatásból érhető el. Minél többen használják, mint fizetőeszköz, vagy mint befektetés, annál nagyobb a „hit” benne. Minél több vállalat elfogadja fizetőeszközként a termékeiért, annál inkább növekszik az elfogadottsága szélesebb körben.

Az intézményi befektetőknek jelentős szerepe volt a 2020-as bika piacban. Elég csak két nagy intézményi befektetőt megemlíteni. A Microstrategy-t és a Grayscale-t.

Szerepük azért fontos, mert az olyan befektetők, akik fontosnak tartják megtakarításukat biztonságos alapokban hagyni, akár ETF-ek formájában is megtehetik az említett cégeknél.

Az intézményi befektetők megjelenése egyre inkább növelheti a bizalmat, hiszen jól tudjuk, hogy ezek a cégek jelentős forrássokkal rendelkeznek, hogy egy adott piacot lemérjenek.

Ezen cégek Bitcoin és egyéb kriptovaluták, például Ethereum felhalmozása mögött nyilván az a szándék és vélemény van, hogy érdemes ezekre az eszközökre spekulálni.”

Számtalan érv és ellenérv szól a kripto valuták létjogosultsága, hasznossága ellen és mellett. Ezek az érvek és ellenérvek nyilvánvalóan befolyásolják az emberek bizalmát a piac felé.

Talán a legszembetűnőbb a Bitcoin volatilitása.

Gáll Péter így látja ezt a jelenséget.

„Jelen pillanatban elég jelentős a volatilitása a Bitcoinnak. Ez abból fakad, hogy kicsi még a piac és a bálnák, akik nagyobb részben birtokolnak Bitcoint tudják mozgatni a piacot. Illetve nincs hozzákötve reál termékekhez, mint a fiat valuták, amiknek ilyen értelemben vannak kötöttségei.

Ez a volatilitás akkor fog szűkülni, ha a kapitalizációja jelentősen növekedni fog.

Van az az ellenérv a Bitcoinnal szemben, hogy nincs mögötte semmi. Ez egy elég sarkos megfogalmazás és ha ilyen sarkosan nézzük, akkor az 1971-ben megszűnt arany standard után a fiat valuták mögött sincs semmi. Természetesen a törvények ott vannak vagy a jegybankok ígéretei.

Viszont a Bitcoin és a kriptovaluták mögött egy jelentős akadémiai tudás és technológia van. Ez a tudás már a Bitcoin megszületése elött is ismert volt. A Bitcoin komponensei például a proof of work, hash, kriptográfia, stb. már a 80-as évektől ismertek.

Egy másik ellenérv, ami talán igaz is lehet és elfogadható, hogy ez egy lufi. Igen lehet, hogy egy lufi, de nem gondolhatjuk, hogy ennek a kipukkadásával teljesen eltűnne az egész kripto piac. Elég csak a .com lufira gondolni, ami valóban túl volt árazva, de hatásai igen jelentősek.

Mellette szóló érv viszont, hogy az államok nem a Bitcoin betiltása ellen mennek, hanem annak szabályozásában érdekeltek. Az Unió is elismeri, hogy helye van, de szabályozottabb keretek között.

Ezek olyan jelek, melyek érzékeltetik, hogy a különböző államok értékelik a mögöttes technológiát, tudást.

Az egy félreértés, hogy a szabályozás kártékony hatással lenne erre a piacra, ami pont szeretné kiemelni a harmadik felet a tranzakciókból.

Nyilván ez lehet ellentmondásos, hogy szabályoznak egy olyan piacot, ami anarchikus rendszerre épül, de pont annyira kell szabályozni, hogy felhasználóbarát legyen, ami nem annyira manipulatív, mint most és természetesen, amiből ki vannak emelve az illegális tranzakcióknak a lehetősége.”

Az elmúlt Covidban és háborúban gazdag időszak nem kedvezett a forint Euróval szembeni árfolyamának. Ebben a cikkben össze szeretném szedni, hogy milyen események hathatnak a forintra a következő hónapokban és azoknak milyen következményei lehetnek. Összességében azt állítom, hogy szélsőségesen gyenge a forint fundamentálisan és rövid időn belül – pár hónap – átüthetjük a 400-as szintet az Euróval szemben.

Kezdjük a Covid kitörésével Magyarországon. 2020 márciusában a 340-es szintről rövid időn belül elmentünk a 370-es szintig. Ez egy hirtelen sokk volt a magyar gazdaságra, de nem számított hungarikumnak, hiszen a világban mindenhol pánik tört ki.

Én végig EURHUF árfolyamban fogok gondolkodni, de ne tévesszen meg senkit, hogy a forint felfele ment, ez a forint gyengülését jelenti, ha úgy tetszik, nézhetnénk a HUFEUR árfolyamot is, akkor valami ilyesmit látnánk:

Az ezt követő kb. két évben a 340-370-es sávban mozogtunk, miközben sokszor érintgettük a 370-es ellenállást. Ez a technikai elemzés szemszögéből egy nem túl előnyös képet festett a forintról 2022 elejére, hiszen addigra már 4-szer voltunk a 370-es zónában. Ilyenkor azt már egyértelműen látjuk, hogy ez egy kialakult ellenállási zóna, és a tény, hogy sokszor érintjük azt vetíti előre – empirikus tapasztalatokból –, hogy, ha így haladunk, át fogjuk törni. Amikor egy ilyen egyértelmű támasz vagy ellenállásvonallal találkozunk, akkor egy 3-4-5 érintés után, már gyanakodhatunk, hogy nem fog sokáig ellentartani ez a szint.

A háború hírére pedig sikerült is áttörnünk ezt a szintet, elrepültünk 400-ig és onnan visszateszteltük a 370-es szintet. A gyengülés betudható több faktornak is. Egy részről szomszédosak vagyunk Ukrajnával, ahol háború van – which means „pánik” a tőzsdéken–, másrészt gazdaságilag is kitettek vagyunk, a Richter és az OTP is függ Oroszországtól, ami Magyarország két meghatározó tőzsdén kereskedett vállalata. Az OTP profitjának 16%-a Oroszországból és Ukrajnából származik.

Azt, hogy a választások előtti héten volt egy forint erősödés én egy nem tényszerű, de számomra hihető konteóval magyarázom, mégpedig azzal, hogy az MNB fű alatt eladta a devizakészletének egy részét, hogy azzal erősítse a forintot a választások „befolyásolása” szempontjából. Erre persze semmilyen bizonyítékot nem találtam, az MNB honlapján is csak februári adatok vannak, de az MNB OTC (over the counter) ügyletekkel is tud interveniálni, közepesen publikus módon, kvázi titokban.

De most nézzük a jövő eseményeit. Ezek olyan befolyásoló tényezők, amik a lakosságra, bankszektorra, vállalatokra és úgy általánosságban a magyar gazdaságra jelentenek veszélyt. Amikor egy gazdaság rosszul teljesít, olyankor a befektetők egy része elmegy az országból, emiatt nézem ezeket az eseményeket, mert közvetlenül vagy közvetetten hatnak a forint árfolyamára.

Az alapkamat 9 éve nem volt ilyen szinten, a jegybankok az alapkamat állításával szokták befolyásolni az árfolyamot. A probléma csak az, hogy az ilyesfajta monetáris politika a keresleti oldalon tud hatni, a jelenlegi válság viszont inkább kínálati oldalú.

Ott vannak a mindenféle stoppok – kamatstop, árstop –, amik megszüntetése szerintem negatívan fog hatni a forint árfolyamára. Ezek a stoppok nem fenntarthatóak, különösen a benzinárstop, azzal valamit sürgősen kezdenie kell a kormánynak. A kamatstop 470 ezer embert/családot érint és nagyon fog fájni ennek a megszüntetése, körülbelül 30%-os törlesztőrészlet-emelkedésre kell számítani.

A következő a hitelmoratórium, amiről sokan elfeledkeztek, de szerintem annak is lesznek vesztesei. Ennek vége 2022 júniusában lesz, amikor is el kell kezdeni törleszteni a hiteleket.

Nagyon nagy szükségünk lenne az EU-s pénzekre, de a jogállamisági problémák miatt azok sem fognak jönni egy hamar. Erről nem szeretnék sokat írni – nem is tudok –, úgyhogy itt egy remek cikk a témáról. Az EU-s pénzekre azért van szükség, mert túlságosan nagy a költségvetési hiány a választások előtti pénzosztogatások miatt – 13. havi nyugdíj, szja visszatérítés. A portfolio így fogalmaz: „a választások előtti időszakban az év egynegyede alatt teljesült az egész évre tervezett nominális deficit közel háromnegyede”.

Az április 6-i sajtótájékoztatón Orbán Viktor azt mondta nem lesznek megszorítások. Ez definíció kérdése, minden bizonnyal lesznek, kérdés, hogy hogyan fogjuk hívni ezeket. Olyan kijelentés viszont volt, hogy az árstoppoknak van határideje és elképzelhető, hogy lesznek különadók.

Összesítve, több fronton támadható a forint és egyik front sem úgy néz ki, hogy tudja magát tartani. Kíváncsi vagyok, hogy a következő hónapokban, hogyan fognak alakulni az események. Én örülnék, ha nem lenne igazam, de az a helyzet, hogy ez nem csak az én véleményem, mint láthattátok a belinkelt gazdasági cikkek sem kecsegtetnek túl sok jóval, és a portfolioról nem mondható az, hogy ellenzéki. Véleményem szerint független, de inkább kormány közeli. Ha nem így lenne, akkor furcsálnám, hogy a portfolio konferenciákon Varga Mihály és Nagy Márton adnak elő.